撰文:David, 深潮 TechFlow

7月31日,美国 SEC 新主席 Paul Atkins 发表了名为 《美国在数字金融革命中的领导力》的演讲,宣布了一项名为"Project Crypto"的全新计划。

这个消息虽然还没有登上主流媒体头条,但它可能成为2025年对加密行业影响最深远的事件之一。

今年1月,特朗普重返白宫时曾豪言要让美国成为"世界加密货币之都"。当时很多人将这视为竞选语言,整个行业都在观望特朗普的承诺到底是不是空头支票。

昨天,答案揭晓了。

这个 Project Crypto,目前看正是特朗普加密友好政策的第一个重要落地。

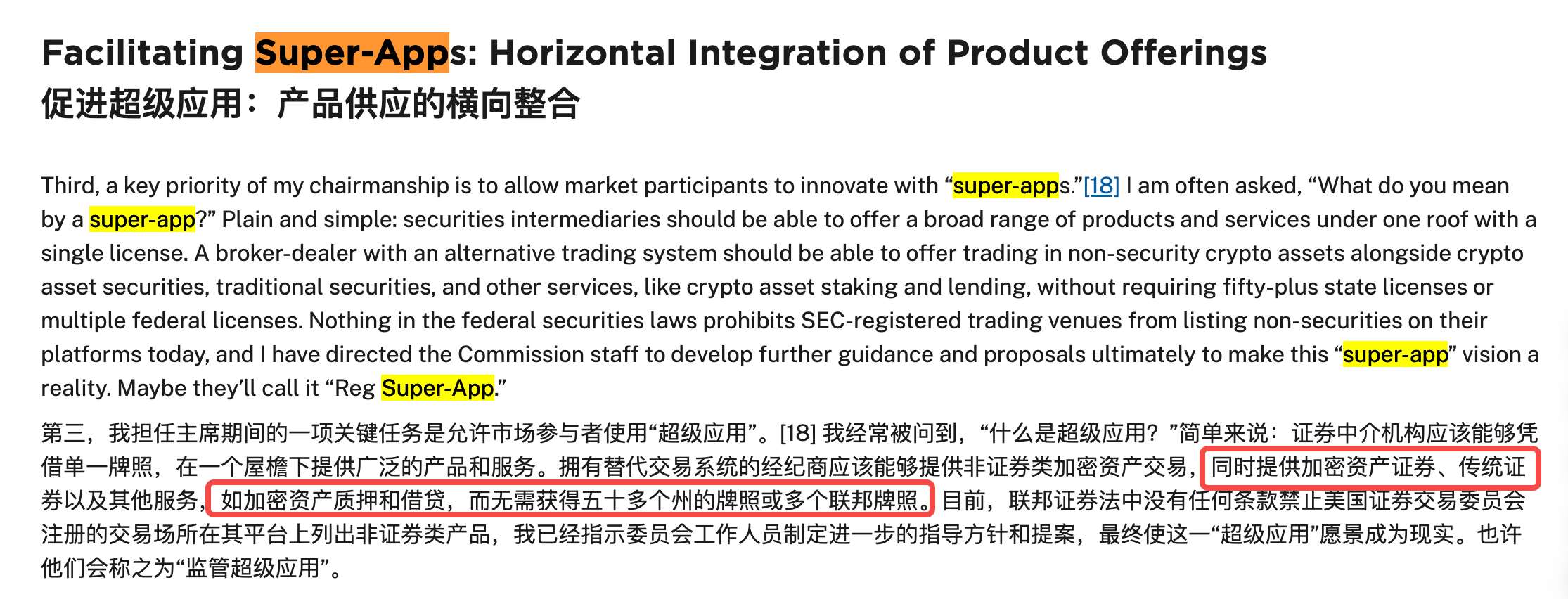

目前社媒上关于该计划的逐条解读有很多,在此不做赘述;但笔者认为其中最有价值的地方在于其允许金融机构创建"超级应用",在一个平台上同时提供传统股票交易、加密货币、DeFi服务等所有金融服务。

如果摩根大通的APP既能买股票,又能交易比特币,还能参与DeFi挖矿,这将意味着什么?

从竞选承诺到监管行动,从"执法即监管"到"拥抱链上金融"——这个转变仅用了6个月。当全球最大的资本市场决定全面转向时,整个行业的竞争格局或都将被重写。

超级应用的多合一

Atkins 演讲里的这个超级应用概念,很容易让你先想到微信。聊天、支付、投资理财、购买保险,甚至申请贷款——一个APP解决所有需求。

这种在国内司空见惯的体验,在标榜自由市场的美国却是不可能的。

原因很简单:监管壁垒。

在美国,做支付需要支付牌照,做证券需要券商牌照,做贷款需要银行牌照,每个州还有不同要求。

Project Crypto第一次打破了这个僵局。

按照新规,一个持有经纪商执照的平台可以同时提供传统股票交易、加密货币买卖、DeFi借贷服务、NFT交易市场、稳定币支付功能——所有这些,只需要一个统一的牌照框架。

在加密行业,这个统一框架的额外好处在于贴合了众多产品的可组合型。

你可以用股票收益自动购买比特币,用NFT作为抵押品借出稳定币,再将稳定币投入DeFi获取收益...所有操作在一个界面完成,资产在链上自由流转。

当用户可以在一个平台上自由穿梭时,Web3超级金融平台就显得不是那么遥不可及了。

而SEC的这一决定,等于是发出了军备竞赛的发令枪。

三类玩家,命运分化

Project Crypto的发令枪响起,赛道上的选手们境遇却大不相同。

现有加密巨头,必须从躺赢转换为应战模式。

Coinbase的 CEO Brian Armstrong 可能正在经历复杂的心情。一方面,不用再担心SEC的诉讼是巨大解脱;另一方面,独占鳌头的日子可能要结束了。

过去几年,在Gensler的高压监管下,Coinbase反而因为合规优势成为美国用户的默认选择。

现在大门敞开,这种"监管护城河"正在消失。更要命的是,Coinbase需要快速转型——从一个单纯的交易所变成全能金融平台。这意味着要开发股票交易(与Robinhood竞争)、银行服务(与传统银行竞争)、DeFi集成(与去中心化协议竞争)。每个领域都有强大的既有玩家。

Kraken和Gemini面临类似挑战,但处境更严峻。

它们既没有Coinbase的规模优势,也缺乏快速扩张所需的资源。最可能的结局?要么被收购,要么专注细分市场。

如果说加密原生企业是在防守,传统金融巨头则准备发起总攻。

摩根大通早已不是加密货币的怀疑者。他们的JPM Coin每天处理数十亿美元交易,Onyx区块链平台也运行多年。现在,他们可以名正言顺地推出面向散户的加密服务。

高盛、摩根士丹利、美国银行——每一家都在摩拳擦掌。它们拥有加密企业梦寐以求的东西:庞大的用户基础、深厚的资金实力、成熟的风控体系、最重要的是——用户的信任。

当美国奶奶也想用退休金买点比特币时,她更信任用了30年的银行APP,还是从没听过的加密交易所?

但巨象转身并不容易容易。银行的官僚体系、陈旧的技术架构、保守的企业文化,都可能成为致命弱点。政策于它们而言是机会,也是挑战。

除此之外,Uniswap、Aave、Compound等,这些DeFi协议的处境最微妙。

Project Crypto 明确保护"纯代码发布者",理论上利好DeFi。

但当Coinbase可以直接集成Uniswap的功能,当摩根大通推出自己的链上借贷产品,去中心化协议的价值主张是什么?

一种可能是"协议层"与"应用层"的分离更加明确。Uniswap继续作为底层流动性协议,而各种"超级应用"在上层提供用户界面和增值服务。这类似于互联网的TCP/IP协议——重要但不可见,甘当绿叶。

另一种可能更激进:部分DeFi协议可能选择"中心化"。成立公司、申请牌照、接受监管,换取更大的市场准入。

Aave已经在探索机构版本,Uniswap Labs本身就是公司。去中心化的理想很美好,但当竞争对手可以合法触达亿万用户时,理想或许只是一种口号。

最终,DeFi可能分化为两个阵营:坚持去中心化理想的"协议原教旨主义者",和拥抱监管寻求增长的"实用主义者"。两者都有生存空间,但服务的用户群体将截然不同。

三类玩家,三种命运。但有一点是共同的,舒适区已经不复存在。

新政之下,每个人都必须重新定义自己在新生态中的位置。

四个维度,群雄竞争

当所有人都涌向同一个赛道,决定胜负的是什么?

首先当然是牌照。

过去,合规是烧钱的无底洞。现在,它可能成为最重要的护城河。

Project Crypto看似降低了门槛,实则提高了标准。"超级应用"牌照意味着你需要同时满足证券、银行、支付、加密等多领域的监管要求。这不是小公司玩得起的游戏。

牌照的真正价值在于网络效应。当用户可以在一个平台完成所有金融需求时,转换成本急剧上升。这就像当年的银行牌照——看似人人都能申请,最后只有少数玩家真正建立了帝国。

其次,是技术架构。

链上金融的用户体验标准是:Web2的流畅 Web3的主权。这是个极高的技术门槛。

传统金融机构需要从零构建加密基础设施,而加密公司则要达到银行级的稳定性。

更复杂的是跨链互操作——当用户想把以太坊上的资产转到Solana参与DeFi,你的系统能否在3秒内安全完成?当市场剧烈波动,你的风控系统能否毫秒级响应?

技术债务可能成为致命伤。

Coinbase花了10年打造的系统是为单一功能优化的,要改造成全能平台并非易事。而银行的遗留系统更是噩梦——有些核心系统还在用COBOL语言,怎么和区块链对接呢?

再次,是老生常谈的流动性。

在金融世界,流动性就是一切。超级应用时代,这个真理被放大了数倍。

用户期待的是:任何资产、任何时间、任何规模的交易都能即时完成。这需要接入所有主要交易场所、聚合全球流动性、提供最优价格。更重要的是资本效率——同一笔资金如何在股票、加密、DeFi之间高效流转?

最后是用户体验。

这可能是最被低估的竞争维度。当功能趋同、费用接近时,体验决定一切。

难点在于服务对象的巨大差异。你需要让加密老手满意(他们要自主托管、查看链上数据),也要让传统用户安心(他们连助记词是什么都不知道)。一个APP,两种语言,这就考验产品经理们的端水能力了。

总体上,Project Crypto 给从业者们出了个题,牌照决定你能做什么,技术决定你能做多好,流动性决定你能做多大,体验决定你能走多远。在这个多维竞争的棋局上,每一步都可能改变整个战局。

潜在输赢

在 Project Crypto 新政下,我知道你很想知道到底哪些企业和资产赢面更大。

但预测未来是危险的游戏,一切都没有定论,目前只能看到一些端倪。加密超级应用时代的赢家不会只有一种面孔。相反,我们可能看到三种截然不同但同样成功的模式。

第一种,是"联盟军"模式。

最聪明的玩家已经意识到,单打独斗不如强强联合。

以 Fidelity为例,这家管理着11万亿美元资产的巨头早在2018年就成立了数字资产部门,但在零售加密交易上始终不温不火。

如果Fidelity与一家技术领先的加密公司(比如Fireblocks)深度整合,结果会怎样?Fidelity的2亿客户获得无缝的加密体验,而合作方获得传统金融最稀缺的资源——信任和用户。结果不一定是这两家公司联姻,但这种"1 1>2"的组合将在未来大量出现。

第二种,是"军火商"模式。

当淘金热来临时,最稳定的生意肯定是卖铲子。

在超级应用时代,"铲子"就是那些关键的基础设施。以Chainalysis为例,无论谁赢得超级应用战争,都需要它的合规工具。这些公司的美妙之处在于,客户越多元,地位越稳固。它们不需要选边站,因为每一方都需要它们。

第三种是"专精"模式。

不是每个人都需要瑞士军刀,如果有一个专门服务DAO的金融平台,或者一个专注于NFT金融化的垂直应用。当巨头们忙于搭建大而全的平台时,这些专精玩家或许可以在细分市场里吃到长尾价值。

赢家的方式不外乎上面几种,但关于输家,我想无外乎那种不上不下的机构和投机者。

以美国一些区域性银行为例,它们既没有摩根大通的资源进行大规模技术投入,也没有小型金融科技公司的灵活性。当客户可以在大银行获得全套加密服务时,这些中等机构生存空间将被急剧压缩。

而关于投机者,过去几年,许多项目通过复杂的法律结构规避监管——在开曼注册、通过DAO运作、声称"充分去中心化"。

Project Crypto的明确规则意味着这些灰色地带将不复存在。要么真正去中心化(接受流动性和用户体验的限制),要么完全合规(接受监管成本),骑墙派将无处容身。

从商业竞争角度看,时间窗口正在快速关闭。

先发优势在赢家通吃的平台经济中可能是决定性的。谁能在未来数个月内建立起完整的生态系统,谁就可能成为下一个加密金融巨头。

iPhone 时刻?

2007年,乔布斯展示第一代iPhone时,诺基亚的高管们嗤之以鼻——没有键盘的手机怎么可能成功?18个月后,整个手机行业的游戏规则被彻底改写。

Project Crypto可能就是加密金融的"iPhone发布会"。

不是因为它完美,而是因为它第一次让主流金融机构看到了可能性:原来金融服务可以这样提供,原来传统资产和加密资产可以这样融合,原来合规与创新可以这样平衡。

不过请记住,iPhone真正改变世界不是在2007年,而是在App Store出现之后。Project Crypto只是开始,真正的革命将在生态系统形成后爆发。

当数百万开发者开始在新平台上创新,当数十亿用户习惯了链上金融,那时才是好日子。

现在就下定论,一切为时尚早。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News