撰文:佐爷

-

YBS 原生收益的非美债化,比如更多选用纯链上资产,如 BTC/ETH/SOL 的质押形式;

-

YBS 「乐高」组合,Pendle 只是开始,需要更多的 DeFi 协议支持 YBS,直到链上 USDT 的出现;

-

支付产品,技术上没有难度,生息也便于获客,但主要难在合规和业务规模的扩展,即使是 USDT/USDC,支付也更多承担在后台清算的「中间件」角色,直接作为交易介质较少

100 天内股债汇三杀,法币秩序加速瓦解。

2008 年金融危机,催生出比特币的最早信徒,2025 年法币体系的「自杀」,也会促成链上稳定币成长,尤其是非美元、非足额储备的计息稳定币(YBS,Yield-Bearing Stablecoins)。

不过,非足额准备金稳定币仍然还在理论设想中,2022 年的 Luna-UST 崩溃后余波尚在,但是在资本效率的催促下,部分准备金稳定币定然会成为市场主流。

非美元稳定币仍在尝试阶段,美元的全球货币地位仍旧被广泛认可,为了维持工业产能和就业,人民币不会主动大规模国际化,对美元的替代会是非常漫长的过程。

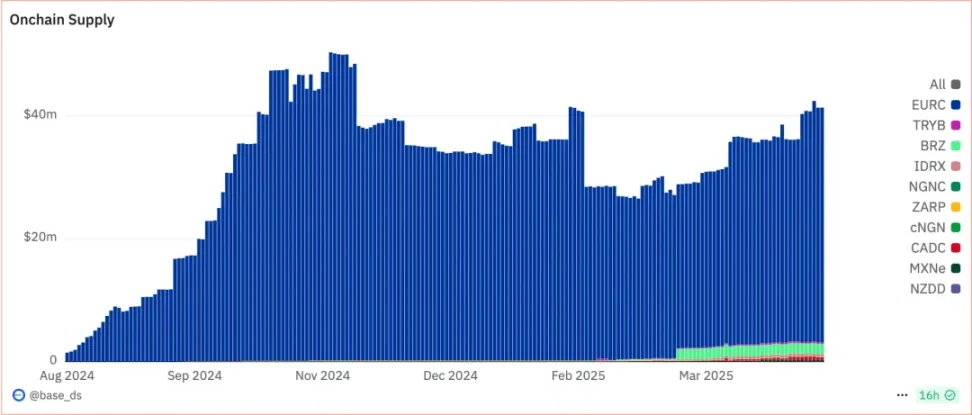

图片说明:非美元稳定币

图片来源:https://dune.com/base_ds/international-stablecoins

基于以上两点,本文主要考察现有稳定币的最新阶段,即 YBS 的整体面貌,基于美元的、足额储备的链上稳定币系统,其中蕴藏着后美元、非足额储备稳定币的基本面貌。

铸币税内部表现为通货膨胀,也就是俗称的内债不是债,外部表现为美元潮汐周期。

特朗普放弃美元霸权

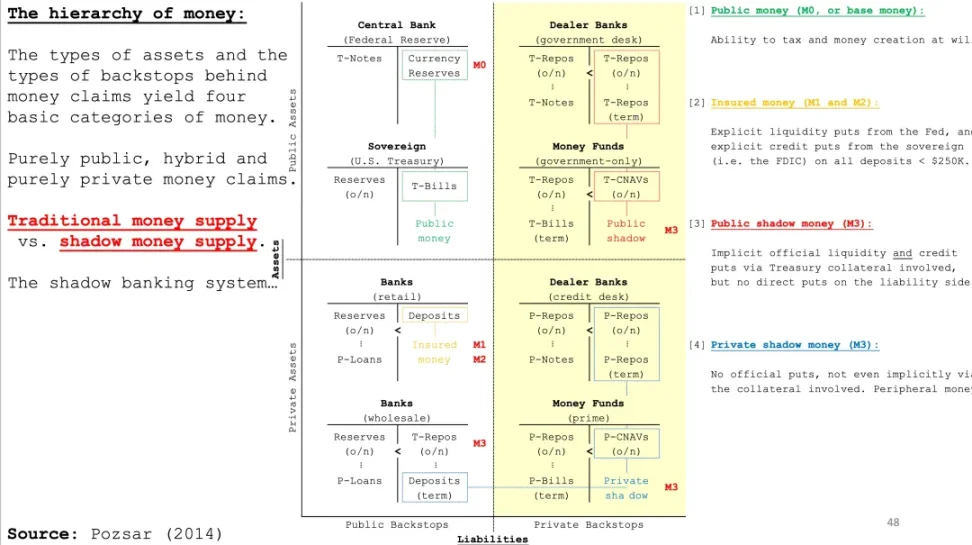

美元的发行,从技术角度看来,是美联储和财政部的对敲,进而利用商业银行的信贷关系放大货币乘数,造就 M0/M1/M2/M3...等不同统计层次的货币流通量。

在这种发行模式下,美债(T-Bills、T-Notes、T-Bonds)分长短,维系美元的缓慢通胀和短期的币值稳定,美债利率成为整个金融世界的定价基础,美元成为世界货币,代价是美国的对外逆差,以及各国对美元的依赖。

代价从来都是双向的,美国唯一的产品实际就是美元本身,而世界各国都需要获得美元和变现美元的购买力。

美元的购买力会长期贬值,不以特朗普的意志为转移,而各国必须获得美元,才能将交易中介成本降到最低,以物易物不是不可行,而是直接用美元更有性价比。

艰难获得的美元必须赶快花出去,用于生产或者金融套利,才能保住自己的购买力,以维系下一阶段对美出口的竞争力。

现在这个周期循环,正在被特朗普的薛定谔式的关税体系破坏掉,特朗普正在加关税,特朗普正在逼鲍威尔降息。各国不想再继续持有美元,纷纷逃离美债市场,美元 / 美债变成一种风险资产。

图片说明:美元运作流程

图片来源:Pozsar

美元缓慢通胀是收割各国的铸币税,只有在各国必须持有、部分投入美债的情况下才能减少对美元自身的伤害。

假设以下情景:

-

Alice 是纺织工人,在血汗工厂辛苦打工,赚取 1000 美元现金;

-

Bob 是美债推销员,Alice 投入 100/200/200 美元的短、中、长期美债,剩余 500 美元投入扩大再生产;

-

Bob 将 Alice 购买的债券作为抵押品,加 100x 的杠杆,去银行 Cindy 处借出 50000 美元;

-

Bob 花费 25000 美元购买房产,20000 美元购买 Mag7 股票,剩余 5000 美元购买 Alice 新款包包。

在以上循环内,Alice 的动机是劳动换取美元,并用再生产和美债抵御贬值,Bob 的动机是回收美元,并放大美债的资产价值,Cindy 的动机是收取无风险的美债,并赚取手续费。

危险在于两点,Alice 将全部 1000 美元投入美债,则 Bob 和 Cindy 没衣服穿,50 万美元都换不回一块面包;其次, Bob 手中的美债无法作为无风险抵押品借出美元,那么 Cindy 会失业,Bob 也无法购买 Alice 包包,只能买裤衩,Alice 也会面临收不回扩大再生产的亏损。

开弓没有回头箭,特朗普放弃美元霸权之后,美元对全世界收取的铸币税也会面临 Luna-UST 的死亡螺旋,只不过会时间更长一些。

割裂的世界贸易和金融体系,反而是加密货币「世界化」的催化剂,拥抱权力中心会造成单点障碍,比特币美债化不会伤害比特币,但是加密货币美元化,会让加密货币消失。

更有趣的是,未来一段时间,全球经济体系的震荡,会让稳定币之间的攻防持续存在,日益割裂的世界,总需要胶水语言和跨链桥存在,全球大套利时代,必将以链上稳定币的面貌存在。

悲伤蛙娱乐大众,乐子人改变世界,我们来解释为什么会如此。

尾巴摇狗,稳定币驱逐波动币

加密市值是「假」的,稳定币发行量是「真」的。

2.7 万亿美元的加密货币市值,只是我们对加密市场「容量」的一种感觉,而 2300 亿美元的稳定币,至少有真实的储备金进行支持,虽然 60% 占比的 USDT 储备金存疑。

随着 DAI 或 USDS 的 USDC 化,基于链上资产的足额或超额稳定币事实上消亡,真实储备的另一面,是资本效率,或者货币乘数的大幅降低,1 美元发行 1 美元的稳定币,链下都去买 1 美元国债,链上都去借贷,最多 4 倍的再发行量。

与之对比,BTC 和 ETH 价值「无中生有」,价值 8.4 万美元和 1600 美元,对照美元,加密货币的 M0 应该是 BTC ETH,即 1985 万枚 BTC 和 1.2068 亿枚 ETH,M1 应该加上 2300 亿美元的 Stablecoin,而基于质押和借贷关系的 YBS 再发行量和 DeFi 生态构成 M2 或者 M3,这取决于统计口径。

这样表现出的面貌,会比市值和 TVL 更能反映加密市场的现状,计算 BTC 的市值缺乏实际意义,你并不能将其完全兑换为 USDT 或者 USD,市场缺乏足够的流动性。

加密市场是个「倒挂」的市场,波动的加密货币没有对应的足额稳定币。

只有在这种架构下,YBS 才有实际意义,因为可将加密货币的波动性铸造为稳定币,但这只是理论,现实中从未成真,甚至 2300 亿的稳定币要为 2.7 万亿的市场提供流动性和进出通道。

Ethena 折衷主义,美债和美元体系的不成功复刻。

Ethena 的 USDe 自发行初的 6.2 亿膨胀到今年 2 月的 62 亿美元,最高占据 3% 的市场份额,一度仅次于 USDT 和 USDC,这是自 UST 之后最成功的非法币储备稳定币。

USDe 的对冲模式,实际上非常简单,AP(授权发行人)存入 stETH 等生息资产,Ethena 在 Perp CEX 对等开空,在历史回测数据上,大部分情况都是多头给空头提供资金,资金费率套利成为 Ethena 的原生协议收入。

至于为何不是 Hyperliquid 承担空仓,因为 Perp DEX 依然是 Spot CEX 的衍生物,Hyperliquid 的价格预言机核心来源就是币安,USDe 干脆去最具流动性的 CEX。

但这不是全部,Ethena 还在模仿真实的美元体系上更进一步。

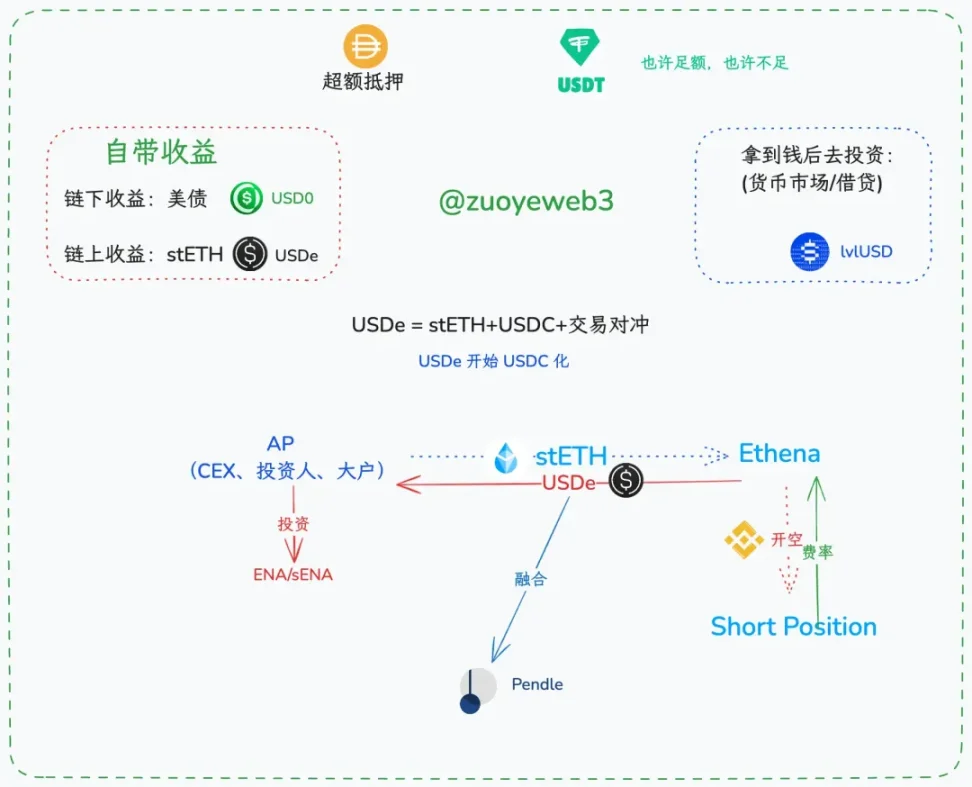

图片说明:YBS 分类和运作流程

图片来源:@zuoyeweb3

表面上看,Ethena 存在 USDe 和 sUSDe、ENA 和 sENA 四个代币体系,但 Ethena 的核心从来是 USDe 一种,最重要的场景是 USDe 在「质押、理财」之外,比如交易、支付的采用率。

回忆下美元的运作流程,美元不能完全被复投到美债上,最合理的情况是少部分美元回流到债券市场,而大部分美元留在他国手中,这样既能保住美元的全球货币地位,也能维持美元的购买力。

今年初,USDe 以 9% 的收益率,吸引了大约 60% 的 USDe 质押为 sUSDe,本质上,这是协议的负债,理论上,剩余 40% 的 USDe 要为 60% 的人付出 9% 收益,显然是无法维持。

因此,ENA 和 CEX 的利益同盟就无比重要,参考 Circle 为 Coinbase 和币安持有 USDC 就要分润,ENA 本质上也要承担「贿赂」 AP 的重任,大户不抛,万事大吉,而 sENA 便是稳定大户的另一重保障。

层层嵌套,因此最好的效仿对象不是美元,也不是 USDC,而是 USDT,140 亿美元的利润归属于 Tether 公司,1600 亿的风险分摊给 CEX 和散户。

无他,P2P 转账、现货交易对、U 本位合约和散户、机构的资产,都需要 USDT 作为最广泛认可的交易中介,而 USDe,连现货交易对都没有。

当然,Ethena 和 Pendle 的合作,能否重塑 DeFi 生态,将其从借贷为核心转移至 Yield 为核心,还尚需时日,我会在之后的文章中单独介绍。

YBS 本质是一种获客成本

在 2014 年,USDT 初步探索比特币生态,随后才和 Bitfinex 达成合作,在 CEX 交易对场景扎根,之后 2017/18 年落户 Tron 波场,成为绝对性的 P2P 场景一哥。

之后的 USDC/TUSD/BUSD/FDUSD 都只是在模仿,从来没超越(吐槽一句,币安天生和稳定币犯冲,已经做死好几个稳定币了)。

而 Ethena 靠「贿赂」机制,反而拿下了 CEX 的部分市场,但几乎没有抢占 USDC 的合规场景,更没有挤占 USDT 支配的交易和转账场景。

而 YBS 走不进交易场景,CEX 也不行,还走不进支付场景,链下也不行,单纯靠收益,只剩下 DeFi 一条出路。

现有的 YBS 可以分为以下几类:

YBS 的收益是协议的负债,本质是获客成本,需要更多的用户认可其美元等价物的标准,自行持有,而非投入质押体系,才能维持下去。

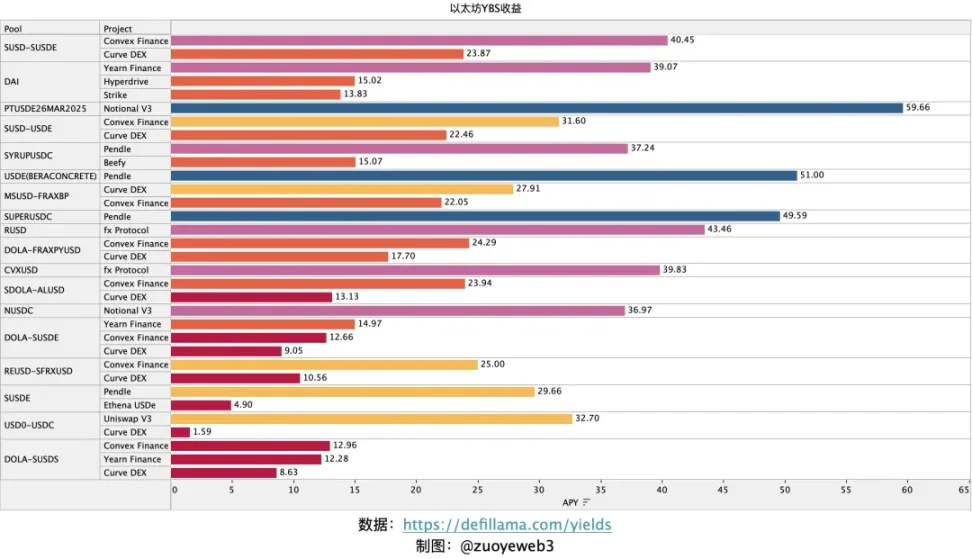

在目前的稳定币市值前 50 名中,刚好以 5000 万美元为分割,而 YBS 的 APY 名单如下:

图片说明:以太坊 YBS 收益

图片来源:@zuoyeweb3

根据 DeFillama 的数据,目前以太坊的 YBS 收益可以约化为 Ethena 和 Pendle,这和自 DeFi Summer 以来,和动辄千倍的回报率形成鲜明对比。

暴利时代终结,低息理财时代来临。

盈亏同源,现如今美债成为大多数 YBS 的底层收益支柱,这并不安全,其次,链上收益需要极强的二级流动性支持,没有足够多的用户参与,收益保障就会成为压死 YBS 项目的泰山。

这并不奇怪,币安投资的 Usual 手动修改锚定比例,孙割的 USDD 至今还能保证 20% 的收益率,孩子们,这并不好笑,如果最成功的 USDe 原生收益率只有 4.9%,那么 USDD 的 20% 从何而来呢,我想不通。

这里要做下区分,上图的收益率是各池的收益率,甚至还包含 LSD 资产自带的收益率,并不完全等同于各 YBS 原生给出的收益率,参与 DeFi 的收益率来源很有可能就是参与者本身,这个道理一直存在。

越来越多的 YBS 涌现,毫无疑问,竞争焦点依然是市场份额,只有绝大多数的人是想使用 Stable,而非追求 Yield,YBS 才能维持高收益率的同时挤占 USDT 的使用空间。

否则,100% 的用户都追求收益,那么收益来源就会消失,无论是 Ethena 的费率套利,还是美债上链,都要存在损失收益或本金的对手方,如果都在赚,那世界就是个巨大的旁氏。

补充一些琐碎小点供讨论

-

本文省去了对 Aave/Curve 的 GHO/crvUSD 等 CDP 机制的介绍,感觉很难成为市场主流,MakerDAO 没走通链上央行的路线,换成其他的借贷协议,大概率也此路不通;

-

关于算稳,如 UST、AMPL,市场已经不关注这些过时产品,大家更喜欢基于现实资产或者链上主流资产;

-

Pendle 和 Berachain,前者代表 DeFi 新趋势,后者是公链 YBS 的融合机制,这部分过于重要,先挖个坑单独写;

-

本文不涉及机构发行或采用,以及链下支付、交易等用途,更聚焦于 YBS 的收益来源和潜在市场机会。

-

另外,我最近在做一个链上收益策略的可视化工具,如果有创业者 / 开发者感兴趣可以私信聊聊。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News