稳定币三重奏:加密筹码博弈、清算网络重构与金融霸权之争

ChainCatcher2025-04-05 17:31:22

作者:VWin Ventures

TLDR :

-

稳定币是其底层法币在区块链上的价值映射,是链接法币与加密资产的交易媒介。

-

稳定币的核心场景分为交易与支付,用于全球扁平化区块链清结算网络之上对于金融资产和商品贸易进行permissionless的交易结算。

-

交易场景:头部集中,未来增量来自于新的金融资产上链,稳定币竞争格局逐渐由链上/交易所的交易场景比拼,演变至传统金融交易链上化的市场争夺。

-

支付场景:支付是当前稳定币最大的增量市场,尤其是跨境汇款与本地承兑,存在真实且庞大的需求,稳定币正在蚕食以SWIFT和卡组织为代表的传统清算体系的核心利益链条。持牌金融机构为客户提供了合规、稳定的交易场所。

-

头部稳定币玩家USDT与USDC起势依托早期渠道和流量绑定,后期竞争比拼流动性和生态网络。Tether早期依托黑灰产的分布式网络自然扩张,Circle依托合规身份拓展主流金融渠道。

-

美元稳定币本质上承载了美元新一轮金融主权的「去地理化」输出,建立了一套不经由传统银行与央行即可全球流通的美元网络,促进了资金端的自由流通、资产端的头部集中。美国可通过监管政策与KYC审查远程控制全球链上美元流动,形成了新的数字殖民模式。

稳定币的底层逻辑 – 全球新清结算网络之上的影子美元

稳定币最初解决的是数字资产世界的价值稳定问题,但本质上,它满足的是全球对「去银行化美元」的需求。这种数字美元可以7*24小时、不受银行与央行系统限制地自由流动,快速占领银行无法触及的「灰色地带」。

美国通过默许私人机构发行稳定币,将美元延伸到传统监管难以覆盖的区域,形成去中心化、但本质上可控的「美元数字殖民体系」。

稳定币是一门信用变现流动性的生意,做成稳定币就意味着成为私有的「全球央行」,具有极低的吸储成本与边际扩张成本,并掌握双向兑付手续费、资金沉淀生息以及一些水下的多重盈利模式。在整个Crypto行业,稳定币堪称「赌场筹码」和「矿场铲子」,服务于投机套利、杠杆交易等「灰色」需求;稳定币是Crypto行业中极少数具有真实长期价值的核心业务之一。

稳定币的核心场景 – 金融资产与商品贸易的permissionless交易结算

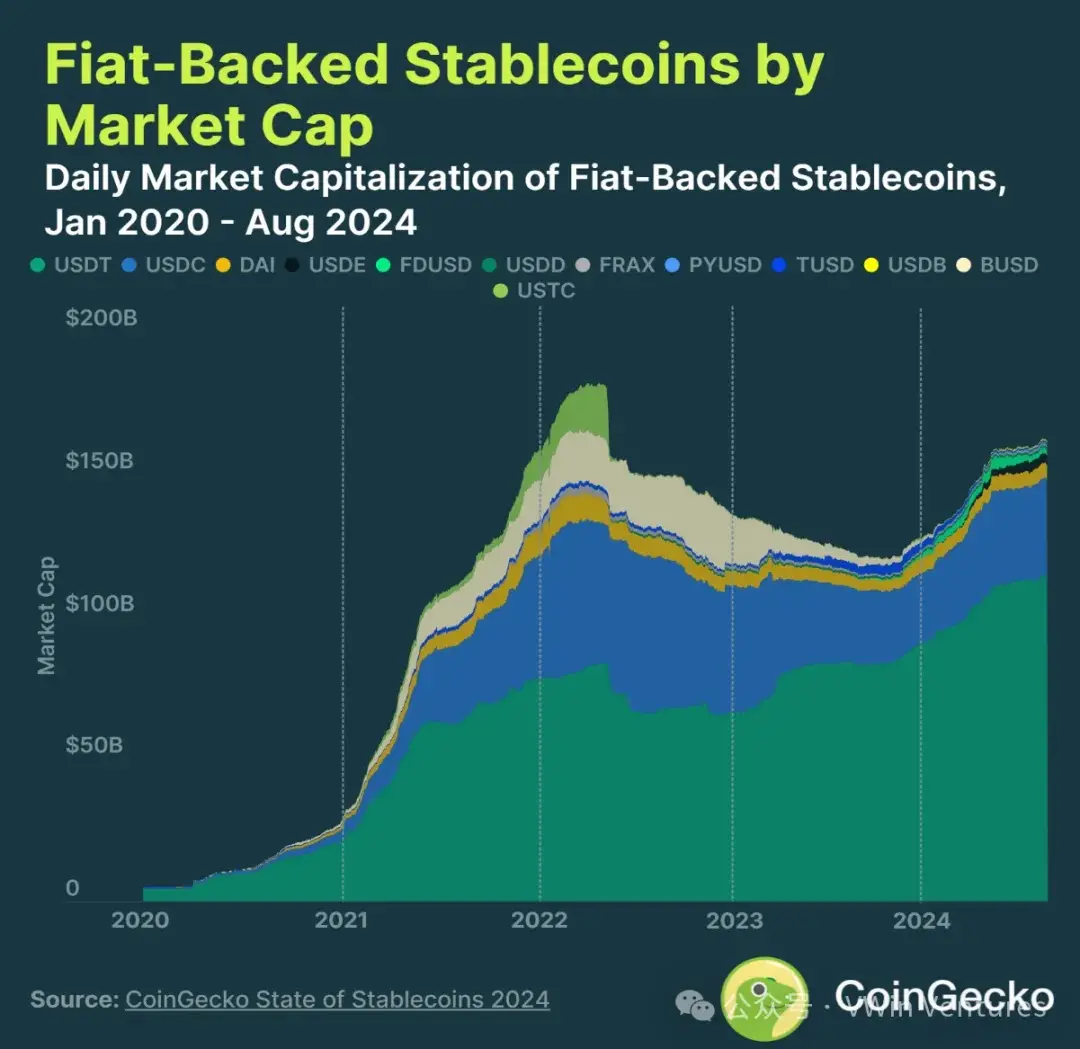

当前稳定币总发行规模超过两千亿美元,主要分为两个核心场景:交易vs支付。

场景1:交易市场(存量主导,飞轮效应强劲)

交易场景,稳定币作为避险资产和交易媒介,目前已趋于头部集中,USDT/USDC拥有深厚的护城河,网络效应明显:

-

存量市场:现阶段链上缺乏高质量资产进一步吸引流动性,稳定币在交易场景的增长受阻,竞争激烈;

-

增量方向:未来的增长点在于RWA(真实世界资产)上链,从标品(如债券)逐渐发展至非标权益类资产,形成类似「链上纳斯达克」的新机会;

-

新玩家机会:抓新资产和新场景 -- 以FDUSD绑定币安交易所为例,依托特定垂直场景,构筑网络壁垒;或Ethena、Usual开发类似余额宝的链上固收理财产品,抢占用户金融需求的场景化入口。

交易场景未来发展,将逐渐从单纯交易工具转向资产金融化、证券链上化方向。玩家之间比拼的是资源整合和场景壁垒构筑。

场景2:支付市场(稳定币当前最大增量来源)

相较于交易场景,支付领域稳定币的潜力更大,来源于传统支付市场的存量转化:

-

跨境支付需求: 尤其发展中国家,传统金融体系薄弱,稳定币成本优势明显,需求量巨大,稳定币严重冲击了传统银行系统的垄断地位。

-

支付场景核心竞争要素: 稳定币支付场景下,信用背书和流动性支持是基础,竞争核心在于渠道网络搭建。虽然业务模式相对同质化,但在早期蓝海市场,通过延展上下游仍能抢夺资产端或流量端红利形成双边网络效应。

-

路径打法:

-

自上而下:Circle取得全球合规牌照,以官方信用和先发优势推动传统金融机构接受USDC;

-

自下而上:以USDT为代表,通过当地非合规金融机构和OTC渠道野蛮生长,迅速占领市场份额,但存在长期合规风险隐患。

-

对比稳定币发行商(Issuer),渠道流通商(Distributor,如支付公司、broker等)也能获取市场拓展和获客收益,专注下游渠道建设,做区域性分销网络,捕捉增量市场红利,早期毛利丰厚,但市场壁垒要弱于发行商的网络效应。

头部稳定币的发展之路 – 起势靠流量,成败供应链

稳定币竞争的核心要素为:1. 信用背书;2. 流动性支持;3. 渠道与获客能力。头部稳定币竞争格局已经由链上/交易所的交易场景比拼,演变至跨境支付结算等非加密场景的市场与渠道争夺。

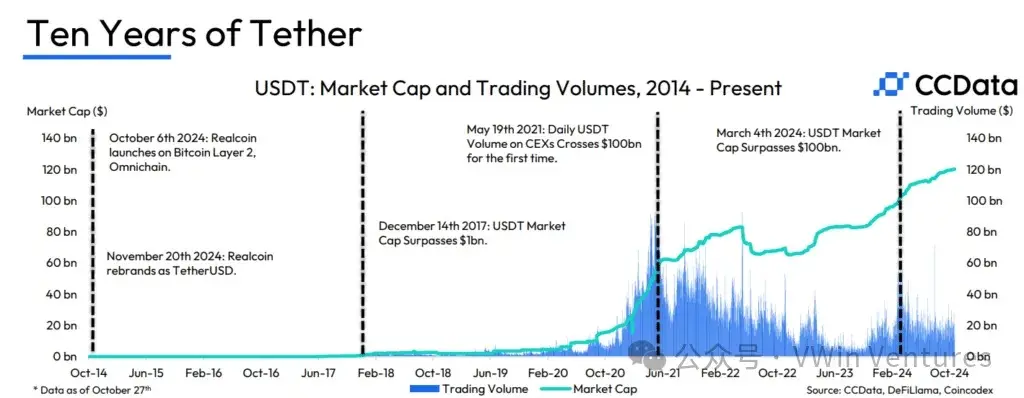

Tether(USDT发行商,发行量超1400亿美金,市占率超60%):发展路径与美元发展的三个阶段有异曲同工之妙,配合抗审查的Tron依托黑灰产的分布式网络自然扩张,形成了极强的网络效应。

Circle(USDC发行商,发行量超600亿美金,市占率超25%):

-

早期绑定交易所和公链冷启动 (Coinbase & Base、Solana、Binance Launchpool)

-

全球获取合规牌照形成壁垒,熬到竞争对手退出(BUSD被美国制裁、MiCA欧洲清退USDT),成为资本市场最大可信合规稳定币

-

利用合规背书持续拓展合规金融渠道(交易所、支付公司、银行),抓全球增量场景(支付、RWA等新资产交易)

Circle于2025年4月正式向美国SEC提交IPO申请文件,有望成为首支美股市场中的稳定币标的;未来稳定币主要增长场景来自于跨境贸易、全球跨境支付链上化,合规市场是更大的增量来源,USDC作为合规头部,受到美国主流机构青睐,有望抢夺主要市场份额,Circle长期有望实现显著基本面增长。

未来挑战

-

Tether是否能被合规「招安」?某种程度上Tether帮助美元进行了扩张,成为了全球Top20的美债投资机构,同时也与商务部长Lutnick的前资管公司有着深厚的关系。

-

降息周期开启,发行商利息收益下行,如何提升多元化盈利能力?

-

Deregulation背景下,越来越多传统金融巨头(银行、支付公司等)进入合规赛道竞争,Circle的合规领先位置还有多少红利期?

支付场景成为稳定币未来竞争主战场跨境支付链上化具备巨大增长空间

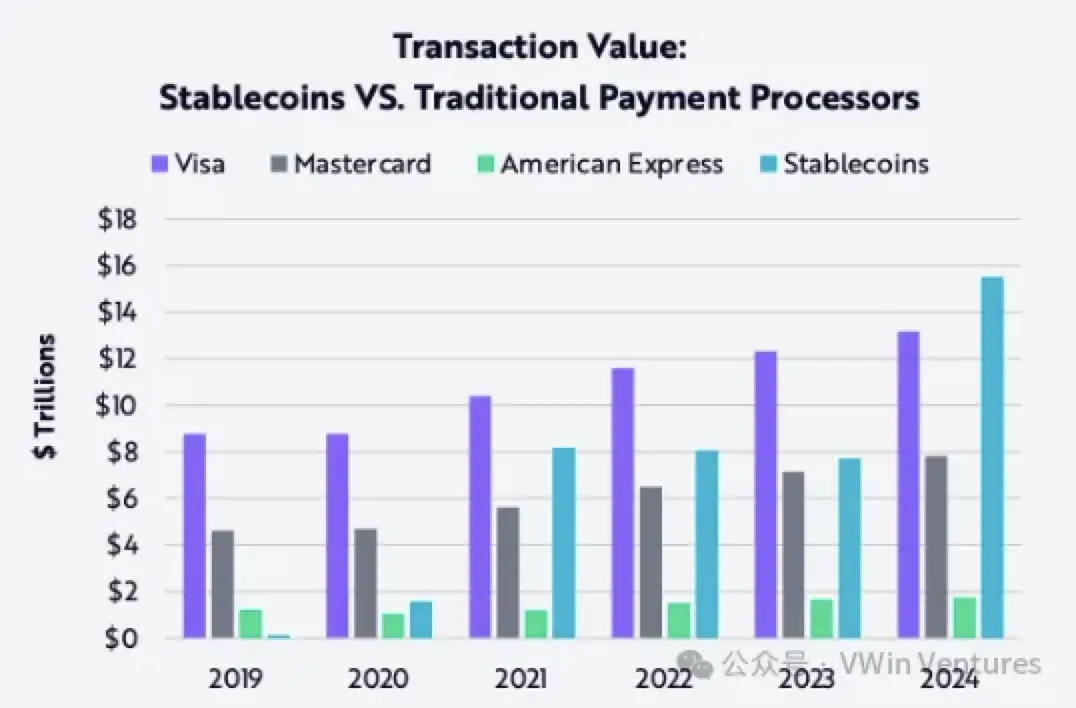

2024年全球稳定币交易额已达到15.6万亿美元,超越传统支付巨头Visa和万事达卡同期规模,成为全球最重要的价值传输网络之一,其中保守估计一半以上体量来自于跨境支付场景。

传统支付场景流程长、涉及中间环节多,稳定币在跨境支付环节具备明显优势。稳定币支付主要有两个核心业务场景:

场景一:To B业务

To B更像是一门web2.5业务,在原有支付链条中加了一道「法币—稳定币」的流程(也是主要的利润来源),相比合规体系实现降本增效、在汇困或制裁地区实现监管套利,解决真实需求。

To B业务量级较大、有稳定现金流、真实业务场景,其中包括虚拟服务类客户(e.g.语聊、线上菠菜等)和传统货贸类客户:

-

虚拟服务类客户大多数为稳定币单向off ramp需求,比如收入端为Crypto,支出端(投流、付工资等)为法币。这个场景同质化严重、逐渐饱和,非常重运营和销售能力。

-

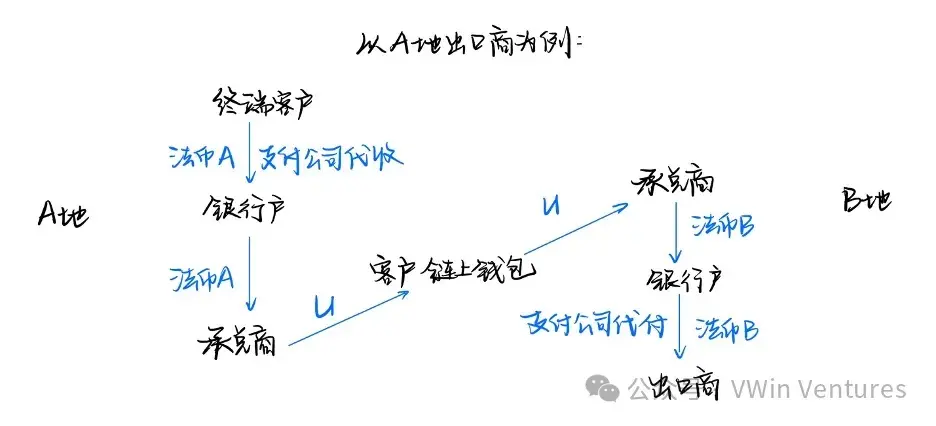

传统货贸类客户需求一般涉及跨境支付全流程:本地收单 – 本地承兑 – 跨境转账 – 换汇 – 代付,部分还包括结汇、退税等需求。在长尾小国家存在更高毛利,比拼稳定的资金流通道、渠道网络搭建、本地化运营能力,相比之下链条更长,对传统支付链条中的更多低效环节进行了替代和整合,具备更高价值链优化和利润提升空间。

To B业务达到一定量级时存在合规压力,香港MSO/新加坡MPI等牌照成为规模化后必要合规成本。

场景二:To C业务

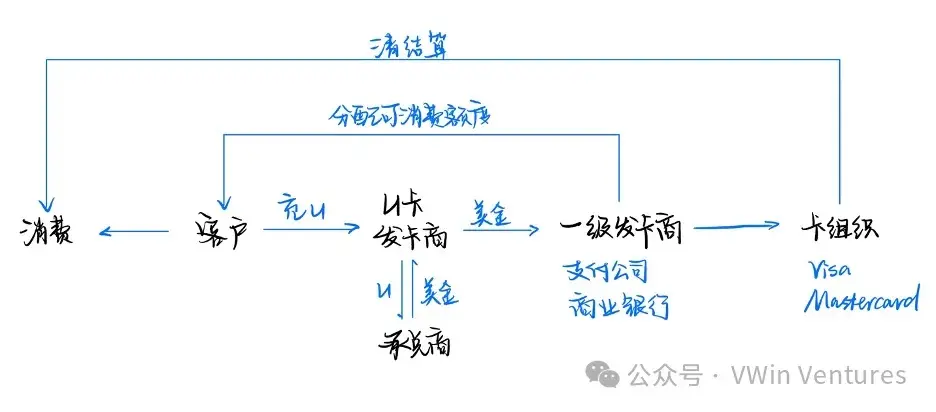

To C业务的典型业态为U卡发行商,主要服务于underbank未被银行充分服务的终端客户,整体业务目前毛利率较低。业务链路为:

C端客户 – 二级发卡商【接第三方承兑】 – 一级发卡商(如商业银行、支付公司等) – 卡组织(Visa、Mastercard)

由于向上游拓展至一级发卡商门槛较高,单纯加密卡是一项风险高于回报的生意,但可以作为获客手段,通过吸储拓展资管等业务的引流工具,也成为各大交易所业务拓展的自然选择。

无论是B端还是C端用户进行汇兑,合规性与安全性一直是市场最大痛点。随着市场向机构化与主流化推进,持牌金融机构成为了最为合规与安全的交易通道,如香港合规交易所、上市券商胜利证券等,为客户提供了安全可靠的交易选择。

稳定币的未来发展趋势:合规之争

稳定币支付目前处于较为灰色的地带,合规稳定币结算场景具有巨大潜在增长空间。稳定币作为支付场景的最上游,通过绑定核心大渠道能够显著提升业务壁垒。

当前稳定币市场的合规化发展路径艰难,原因在于传统金融体系利益冲突大、合规门槛高。但长期来看,合规路线更具战略价值:

-

地缘冲突与金融制裁背景下,贸易企业需要合规、安全、可被审计认可、利益一致方案;

-

主流机构纷纷入场(Fidelity、Wyoming State、World Liberty Finance等),抢夺传统存量支付市场转化 优质资产上链;

-

本地保护、地方性头部大玩家出现,如欧洲、香港合规稳定币的出现。新的玩家有包括地方银行、支付公司、互联网公司等,牌照是敲门砖,竞争核心在于抢占搭建核心渠道资源与汇兑网络;

-

国际贸易去美元化趋势下,如在一带一路贸易场景中,推行离岸RMB机会

战略竞争:稳定币助力美元实现金融霸权输出?

从更高的全球战略竞争维度考虑,美元稳定币承载了美元新一轮金融主权的「去地理化」输出。稳定币,把美元映射到区块链这个全球无许可(permissionless)的清算网络上,在资金端帮助资本和流动性在全球实现更顺畅的流通,在资产端加剧了「全球化马太效应」和头部集中。

稳定币极大降低了美元全球流动的障碍,绕过银行和央行体系直接面向全球用户。过去美元霸权靠央行进行贸易结算,当前在许多市场,尤其是发展中国家,民众自发使用稳定币作为计价支付和储值手段。稳定币实现了美元跨越国界的自由流通,便于将全球资金吸引到美债、美股等美元资产,同时利于美国通过美元潮汐进行资产收割。

发展中国家央行因此陷入被动。美元霸权通过稳定币在合规和灰色两条腿持续延伸:

-

灰色扩张: 以USDT为典型代表,背靠监管套利需求,大量用于投机、菠菜下注、规避金融监管等灰色场景,广泛应用于东南亚、拉美、非洲等外汇管制地区,迅速扩张用户基数和市场渗透率。

-

合规扩张: 以USDC为代表,美国监管支持,主流金融机构逐步纳入,构建链上合规美元清结算网络,长期价值巨大,但由于与传统支付体系存在一定利益冲突,当前增长相对缓慢,发展路径更依赖于官方监管和机构背书。

美国监管策略体现为默许灰色领域野蛮生长(USDT),同时积极扶持合规场景发展(USDC),二者共同构筑起美元在链上的战略护城河,实现了对全球金融流动性的虹吸效应。

稳定币作为美元霸权战略投射工具,实质上是一种「可编程的金融制裁」武器,美国掌控这套看似去中心化网络清算网络的控制权。美国可通过监管合规、智能合约冻结资产(如USDC冻结Tornado Cash相关地址)精准打击目标。

对于发展中国家或其他地区的政策制定者而言,如何避免成为「数字美元殖民地」:

-

如果未能构建可信的本地链上金融体系,将长期沦为美元稳定币体系的被动使用者。

-

新时代的「清算即霸权」:控制链上清算流,就像控制全球水源 — 看似自由,实则有阀门。可考虑推出本国或区域链上金融基础设施(如本地稳定币、CBDC),减少对美元链上体系的过度依赖。

结论:稳定币,新时代美元霸权的战略武器与全球金融秩序重塑的历史机遇

稳定币的推行和普及依靠真实的交易需求与清算效率,在全球范围内构建起一个结构性、可持续的资金流网络。

当前稳定币在加密交易场景已经相对稳固,头部玩家垄断市场份额,增量来自于新的金融资产上链;而支付场景,尤其是跨境支付,是当前主要的增量蓝海和结构性突破口。

围绕稳定币构筑的链上支付与清结算网络正在蚕食传统银行与SWIFT主导的跨境支付体系,催生出一个数万亿美金体量的巨大支付与汇兑市场,为全球金融机构、支付公司乃至国家级金融基础设施提供了重新定义自身角色的历史性机会。

稳定币的兴起和广泛普及,本质上延续了美元霸权在金融体系的渗透,只不过将其升级为更加隐蔽、更加广泛、更具战略性和精准打击力的链上版本。稳定币时代的竞争,已不再是金融工具层面的博弈,而是全球货币主权和全球金融秩序话语权的战略级较量。