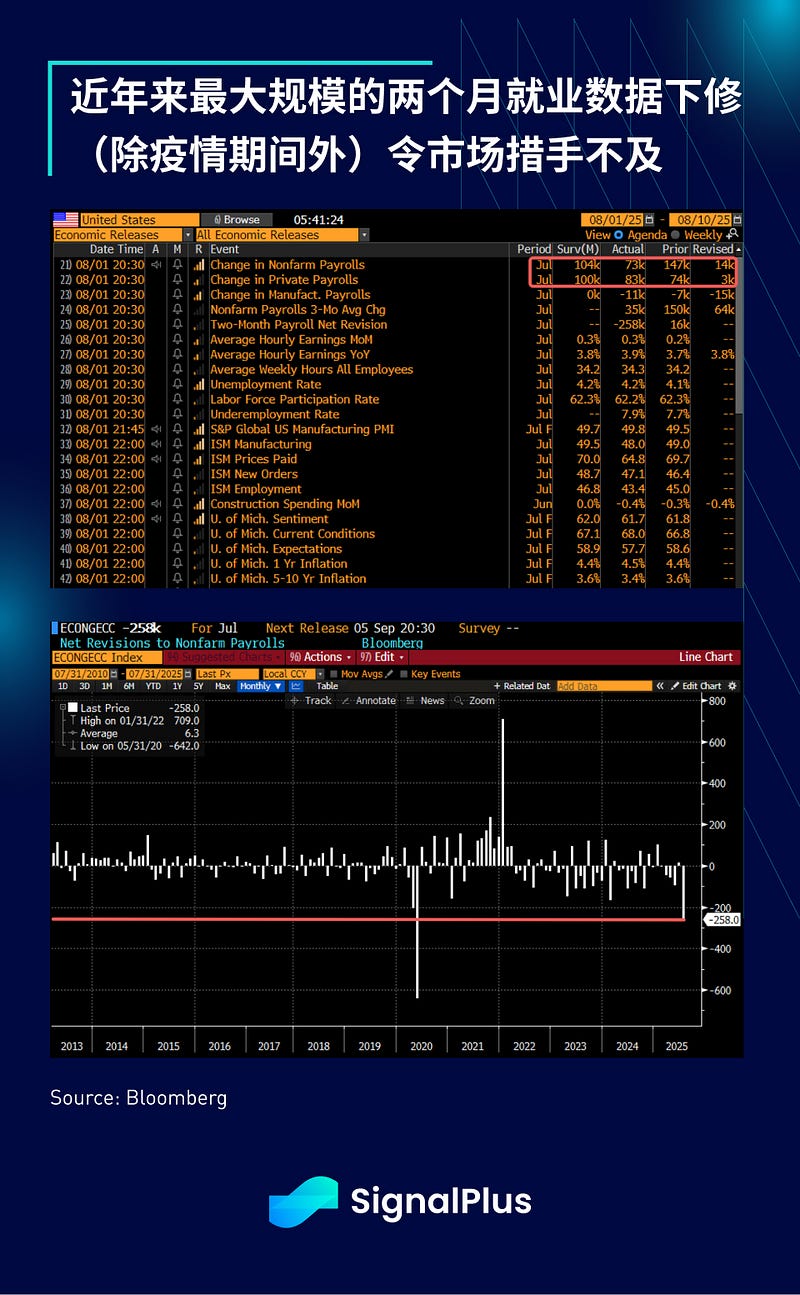

涨多终将回调。在经历了一段「只涨不跌」的行情后,风险资产在全面低于预期的非农就业数据打击下走低。整体就业数据疲软(失业率由 4.117% 升至 4.248%),再次印证了就业市场放缓的趋势,此外,美国劳工统计局也发布了近年来(除疫情期间外)最大规模的两个月就业数据下修(-25.8 万)。

雪上加霜的是,ISM 制造业就业指数跌至 2020 年第二季度以来的最低水平,而其他领先指标也预示著就业市场恐将进一步恶化。

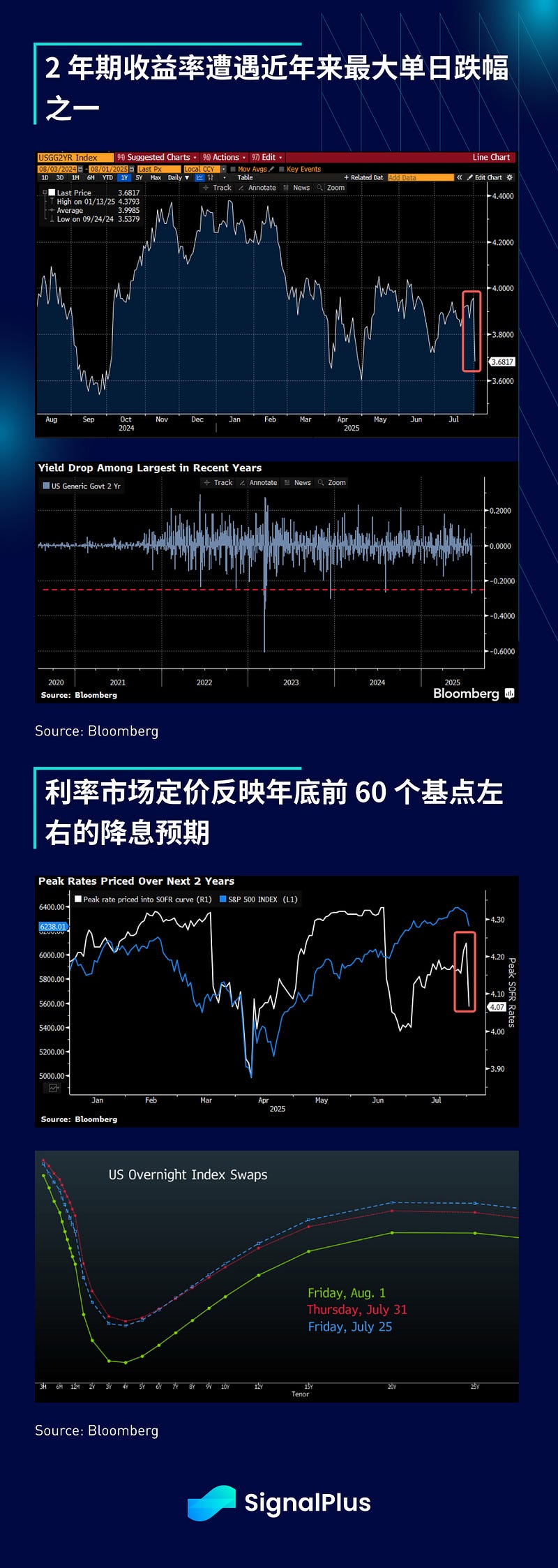

市场反应迅速且剧烈,美国股市收盘下跌 2% 至 3%,美元兑日圆下跌 2.2% 至 147,而对比前一日,利率市场定价所反映的年底前降息预期几乎增加了 25 个基点。

收益率变化特别显著,2 年期收益率当日崩跌近 30 个基点,是近五年来最大单日跌幅之一。上周结束时,市场对今年降息预期升至约 60 个基点,而前一天仅为 35 个基点左右,这促使 Trump 总统猛烈抨击美联储主席 Powell 未能及时降息,并批评美国劳工统计局公布「不准确」的就业数据。

“我们需要准确的就业数据……现在的数据是 Biden 政府任命的人做的。”

“在我看来,现在的就业数据是被操纵过的,目的就是为了让共和党和我丢脸。” — Trump 总统

上周五市场的剧烈反应也盖过了近期美联储偏鹰派的会议内容。会中 Powell 强调,美联储已在尽力透过维持利率不变以应对商品通胀。同时,随著美联储理事 Kugler 辞职,Trump 总统可能在短期内提名新的人选,对美联储的施压只会进一步升高。

谈到政策影响,Trump 总统也再次延后实施新一轮关税,从原定的 8 月 1 日延后至 8 月 7 日,为本周的密集谈判铺路。谈判焦点将放在瑞士(关税高达 39%)、台湾、加拿大和巴西,同时市场也将持续关注俄乌局势升温,以及美国部署潜舰的后续发展。

尽管外界对关税谈判存在各种意见和嘲讽,但美国 7 月份收入确实达到创纪录的 1500 亿美元,前一个月也实现了 270 亿美元的盈余,大幅扭转了一年前 710 亿美元的赤字。此外,随著美国例外论叙事回归,市场对美国资产的需求自 5 月以来大幅反弹,任何资本外流的担忧都已烟消云散。

美元亦顺势反弹,美元指数从近期低点回升超过 3%,黄金等避险资产则开始转弱。

股市方面,财报季迄今表现不俗,Visa、Mastercard 和 Amex 均报告了支付量和消费动能的稳健增长,而银行的财报也大致符合预期。科技板块方面,消费者在商品和运输领域持续展现韧性,Meta 和 Microsoft 盈利表现出色,但最终被 Amazon 和 Coinbase 令人失望的财报所拖累。

最后,在加密货币方面,Coinbase 营收年增 3.3% 至 15 亿美元,但未达分析师预期,且低于 2025 年第一季度的 20 亿美元。净利润受到加密货币和 Circle 持仓未实现收益的提振,不过全球和美国现货交易量在第二季度整体偏淡。

Coinbase 股价已自 7 月高点回落 25%,随著整体市场情绪走弱,BTC 价格也下跌至 11.2 万美元,上周五有超过 10 亿美元的多头期货遭到清算,是 5 月以来最惨烈的一次。

不出所料,BTC 与 ETH 上周均出现显著资金流出,BTC 在周四/周五出现 10 亿美元的流出,为年内单日最差表现之一,而 ETH 也结束了近一个月的连续净流入,在上周五流出 1.52 亿美元。

整体而言,鉴于资金外流的速度和规模,市场表现其实已较预期稳定,而这也与 BTC 与 Altcoins 的市场深度明显提升有关。随著机构资金与专业投资者加入,次级市场流动性已有改善,避免了 ETF 推出前那种剧烈抛售的情况。

展望未来,市场目前处于一个微妙的关口,预期多空双方将陷入拉锯,短期内尚难分出胜负。多头阵营认为市场对非农就业数据过度反应,而空头则会指出,鉴于过去三个月的过热行情,这将是市场转向的初步信号。持续不断的关税消息与 Trump 日益激进的言论,势必进一步加剧市场杂讯,而随著夏季进入后段,整体交易活动减少,市场波动可能会被进一步放大。

我们预期短期内不会出现明确的方向性突破,本月价格走势也将较 7 月更为震荡。第四季度将十分关键,届时美联储会全面恢复运作,而关税与通胀的叠加效应也将开始对实体经济产生影响。在此背景下,我们认为现在是适度降低风险敞口的良机,以迎接忙碌的 9 月和年底。祝各位操作顺利,交易愉快!