原文作者:Frank,PANews

经历了前期的市场剧烈调整, 4 月份的加密货币市场似乎吹来一丝暖风。虽然比特币等主流资产仍在区间内寻求方向,但山寨币领域已显现出一定的复苏迹象,市场情绪较之前有所缓和。在这一个月(2025 年 4 月 1 日至 4 月 28 日)的市场反弹中,各类代币表现如何?哪些赛道和生态更具韧性?PANews 通过对币安上主流 USDT 现货交易对的数据进行了分析,试图揭示近期市场的真实图景。

数据说明:本次研究基于币安交易所 USDT 现货交易对,结合 CoinGecko 提供的代币分类、市值等基础信息,共纳入 397 个有效代币进行分析。时间范围为 2025 年 4 月 1 日至 4 月 28 日。涨跌幅以该时间段的起始价(4 月 1 日开盘价)和结束价(4 月 28 日收盘价)计算。

超七成代币上涨,但整体涨势温和

从整体数据来看, 4 月份市场确实呈现出一定的普涨格局。在我们分析的 397 个代币中:

平均涨幅为 13.11% ,中位数为 7.73% 。这表明虽然上涨是主旋律,但整体涨幅并不算强劲,多数代币涨幅有限。

上涨代币占比达到 74.1% ,近四分之三的代币在 4 月实现了向上反弹。下跌代币占比为 25.7% 。

不过从整体的涨幅情况来看,这波反弹行情当中,大涨的代币还是在少数情况,多数的代币反弹区间集中在 50% 以下。涨幅超过 100% 的代币占比仅为 3.0% ,只有 12 个,并且其中有 6 个是 4 月才上线币安因此涨跌幅是按照开盘计算,涨幅看起来比实际更高。涨幅在 50% 至 100% 之间的代币占比为 3.3% 。涨幅在 0% 至 50% 之间的代币占比最高,达到 67.8% 。

这组数据反映出市场情绪虽有回暖,但距离全面性的“山寨季”狂热仍有距离。大部分代币的上涨幅度相对克制,市场的结构性机会似乎大于普涨行情。

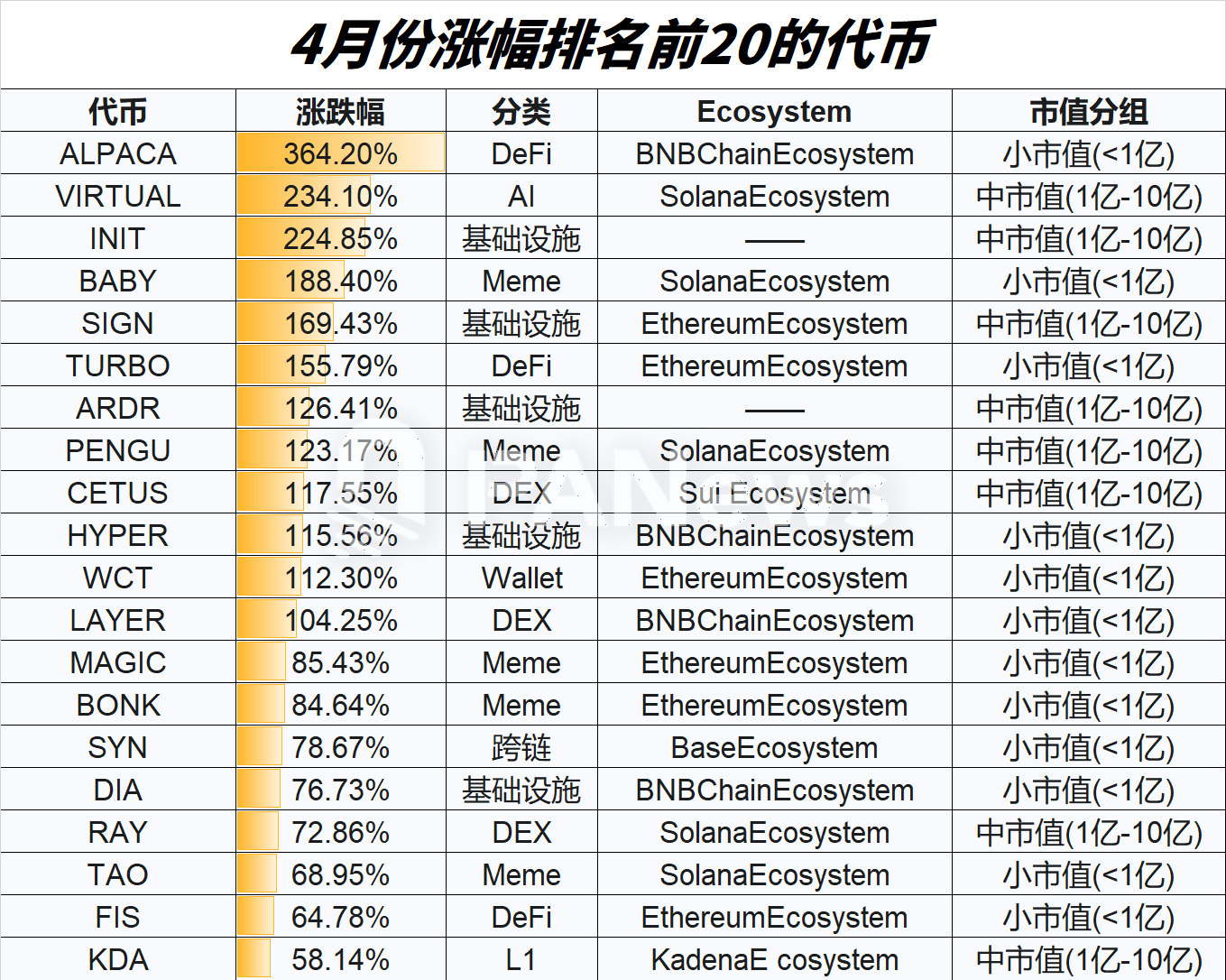

观察涨幅榜单,可以发现几个特点:

小市值代币占据主导:前 20 名中有大量代币属于小市值(<1 亿)或中市值(1 亿-10 亿)范畴,显示出资金在寻求更高的弹性。

DeFi 复苏迹象:ALPACA、TURBO、FIS 等 DeFi 项目出现在榜单前列。

AI 与 Meme 热度不减:VIRTUAL(AI)、BABYUSDT(Meme)、PENGUUSDT(Meme)等表现抢眼,延续了之前的市场热度。

基础设施与 DEX:基础设施和 DEX 赛道也有多个代币上榜。

特定生态:Solana 生态和 BNBChain 生态在本月贡献了较多涨幅居前的代币。

此外,本轮反弹当中,还呈现出一种趋势,那就是市场依旧“买新不买旧”,数据显示, 2025 年上线的新币平均表现依然最佳,平均涨幅达到 33.66% ,显著高于其他年份。这表明市场对新资产的偏好依然存在。而 2023 年和 2022 年上线的代币表现次之。有趣的是, 2024 年上线的代币虽然在数量上最多,为 63 个,但平均涨幅只有 11.25% ,在本月表现平平,平均涨幅甚至略高于 2019、 2020 年的老币种。而更古早的项目, 2017 年的代币平均涨幅最低, 2021 年作为上一轮牛市,不知是牛市代币的泡沫更大的缘故还是其他原因,涨幅排在倒数第二。

从这个数据分布来看, 2022 年~ 2023 年这种熊市上线的代币反而更具有后劲,而牛市的代币似乎缺乏长期的生命力。

从赛道分类来看,钱包、基础设施(平均涨幅 27.38% )和 AI(平均涨幅 21% )成为本月平均涨幅最高的三个赛道。不过,钱包赛道因为代币的样本只有 4 个,且主要是因为 WCT 是新上线项目拉高了整体水平,整体来看钱包赛道的真实涨幅可能只有 5% 左右。紧随其后的是 Meme 和 DEX。这与涨幅榜前列代币的分布有一定关联。

DeFi 作为最大的板块之一,平均表现尚可。而 Smart Contract Platform(公链平台)类别虽然代币众多,但整体涨幅相对落后。近期备受关注的 RWA 赛道在本月表现平平。表现最差的则是 Metaverse(元宇宙)和 Oracle(预言机),不过这两个赛道在本次统计中有效样本量较少。

不同的区块链生态中,Sui 生态的涨幅最大,虽然币安上线的 Sui 生态代币数量较少,不过结合整体市场的数据来看,Sui 确实也是这一轮反弹当中表现最好的生态。其次是 Base 生态、Avalanche 生态和 Solana 生态在 4 月份展现出相对更强的平均涨幅数据,不过这里由于 Base 和 Avalanche 的数据较少,结合实际的整体数据来看,Base 生态确实迎来了较大的反弹,而 Avalanche 的真实表现可能远低于这个数据。Arbitrum 生态紧随其后。而 Ethereum 和 BNBChain 这两大生态系统,虽然拥有最多的代币数量,但整体表现与市场平均水平接近或略低。Polygon、Cosmos 和 Polkadot 生态在本月表现相对靠后。不过,这部分的数据因为只是上线币安的代币,与各个生态代币的整体数据还是有较大的差距。

在这次分析中,PANews 还加入了一个维度,就是不同市值规模的代币在这一轮上涨中的表现。有趣的是,与通常认为的小市值弹性更大的印象不同,在 4 月份的数据中,中市值(1 亿-10 亿)和大市值(>10 亿)代币的平均涨幅反而略高于小市值(<1 亿)代币。这可能暗示在本轮反弹中,资金更倾向于流向已有一定基础和共识的资产,而非纯粹追求高风险高弹性的小币种。而从数量上来看,目前币安上占比最多的还是市值 1 亿以下的小市值代币居多达到 242 个,占比达到 6 成。中市值的代币次之,为 116 个。市值超过 10 亿美元的代币仅为 28 个。从这点来看,整体代币市场的规模还是较为分散。

总的来看,在 4 月份的这一轮反弹当中,至少在整体的涨幅和高涨幅的代币数量上来看,可能并没有迎来人们希望中的大反转。而另外一些有趣的现象就是,新的代币似乎更能获得市场青睐,而上一轮牛市上线的代币反而不太有市场。再就是中大市值的代币涨幅整体更大一些,但小市值的代币似乎更容易制造高倍涨幅(在涨幅前 20 的代币中,有 12 个代币的市值低于 1 亿)。对于投资者而言,当前市场可能更适合精选个币和赛道,而非期待全面的“山寨季”普涨。

(本文内容基于历史数据分析,不构成任何投资建议。加密市场波动剧烈,投资需谨慎。)