作者:Nancy,PANews

经过多年备战IPO未果,近期稳定币USDC发行方Circle再次向美SEC提交了拟在纽交所上市的申请。然而,估值近乎腰斩、收入高度依赖美债以及高昂分成侵蚀利润等问题,也引发市场对Circle商业前景的质疑。

估值几乎腰斩,卖给Coinbase股权换购USDC完整发行权

在美国众议院计划修改并表决稳定币监管法案GENIUSAct的前一天,美SEC网站文件显示,Circle向SEC提交S-1文件,拟进行首次公开募股,股票代码为“CRCL”,并申请在纽约证券交易所上市。与此同时,Circle已聘请摩根大通和花旗银行协助其IPO,这两家机构也曾是Coinbase IPO的财务顾问团队成员。

不过,Circle在本次招股说明书并未详细披露其具体发行股数及目标股价区间。但Circle的估值已随着市场环境以及自身规模几度变化,从2021年SPAC合并交易时的45亿美元,到2022年修订合并协议后增至90亿美元,再到2024年二级市场交易估值约50亿美元。据福布斯报道,在此次传统IPO计划中,Circle目标估值介于40亿至50亿美元,较巅峰已缩水近一半。

Circle在IPO前已彻底掌控USDC发行权。据The Block报道,Circle在2023年以价值2.1亿美元的股票收购了Centre Consortium剩余50%的股权,该股权此前由Coinbase持有。Centre Consortium是负责发行USDC稳定币的合资企业,由Coinbase和Circle于2018年联合成立。

Circle在招股书“重大交易”章节披露,“2023年8月,在签订合作协议的同时,我们从Coinbase收购了Centre Consortium LLC剩余50%股权。”此次交易对价以约840万股Circle普通股(按公允价值计算合计2.099亿美元)支付。完成收购后,Centre成为Circle全资子公司,并于2023年12月解散,其净资产转移至Circle另一家全资子公司。Coinbase也同样披露称,其获得的是Circle股权系协议授予而非现金购买。这也意味着,Circle使用公司股份换取对USDC的全部控制权,这笔交易不会直接影响Circle的现金流。

实际上,早在2021年Circle就已开始筹备IPO,曾与SPAC公司Concord Acquisition达成合并协议,计划通过SPAC途径上市,但该交易因未获SEC批准而被推迟,并最终于2022年底宣布终止。2024年1月,Circle再次透露已秘密提交IPO申请,并表示将在SEC完成审查程序后进行。

与以往尝试相比,此次申请的背景有了显著变化:如今稳定币市场规模已实现质的飞跃,增长势头强劲,包括USDC在内的稳定币在全球金融中的影响力不断提升;与此同时,美国对合规稳定币持积极态度,为稳定币赛道发展创造更多发展空间,包括摩根大通、PayPal、Visa、Fidelity和Ripple等巨头都在布局稳定币,以及特朗普家族项目WLFI也拟推稳定币。同时,在美国加密监管政策日趋明朗下,Kraken、eToro、Gemini和CoreWeave等加密企业都在寻求IPO。

收入高度依赖美债,Coinbase高抽成吞噬利润

然而,Circle的IPO前景正面临多重质疑,其核心商业模式和盈利能力引发市场热议。

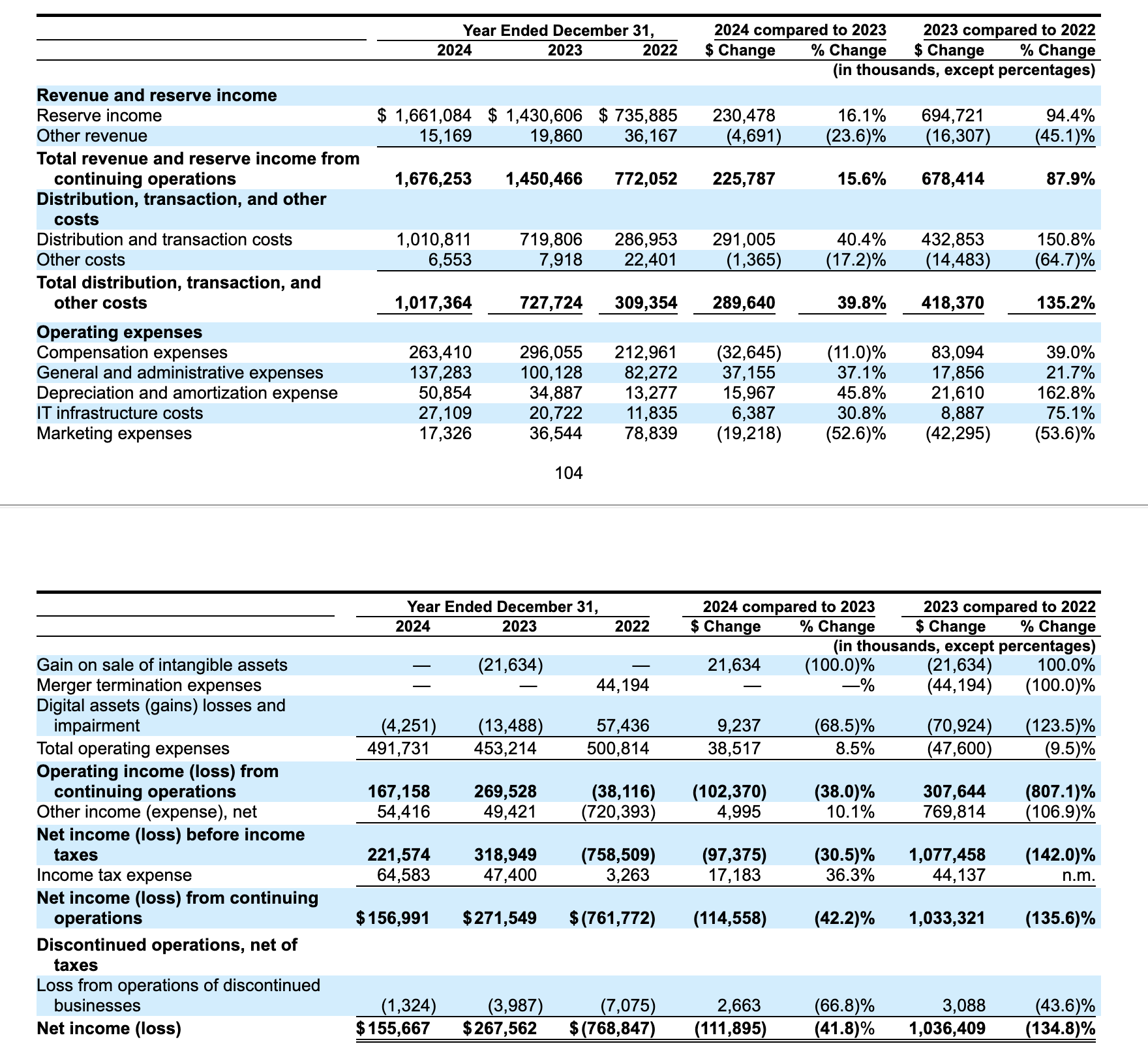

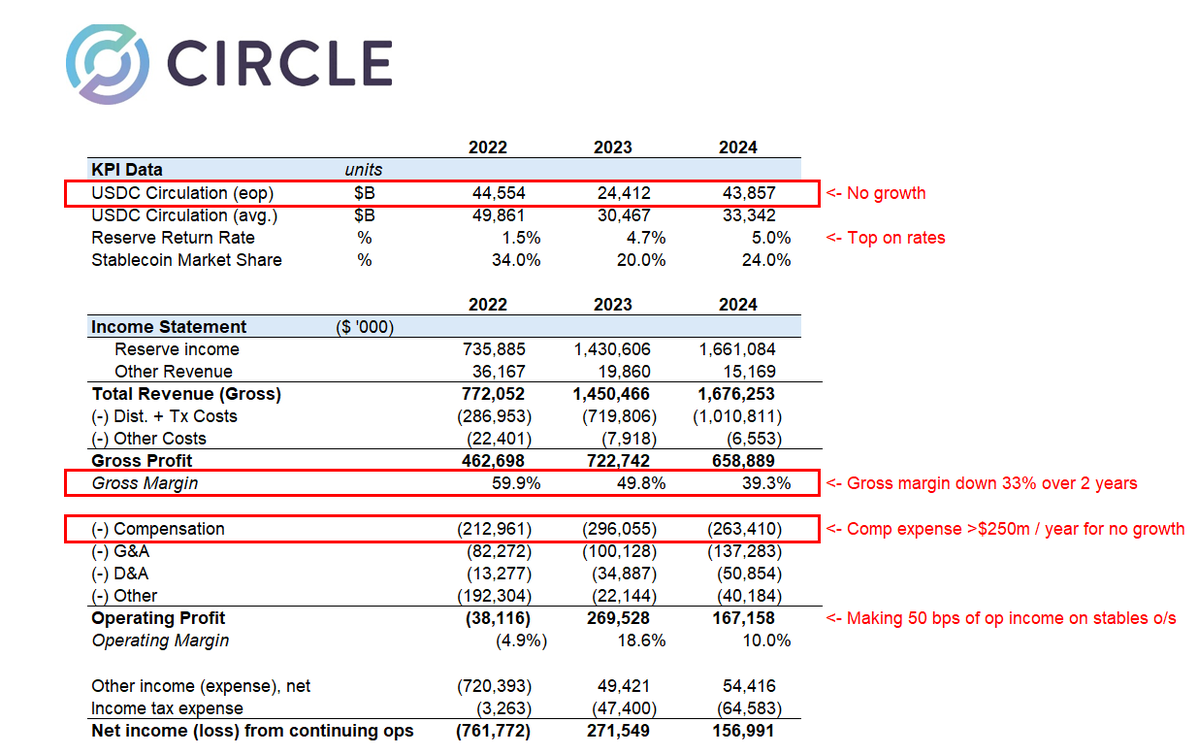

首先,Circle的收入高度依赖美国国债收益率,而美联储降息预期笼罩下,这一模式岌岌可危。根据IPO文件显示,Circle在2024年的总收入为16.76亿美元,收入增长主要来源于储备金收入,即USDC储备所产生的利息收入,占总收入99%以上,而这部分利息收入主要来自美国国债。在某种意义上来说,Circle的收入模型像是个美债套利游戏。

其次,高昂的分销成本进一步侵蚀了Circle的利润。2024年Circle的净利润为1.5567亿美元,相比2023年下降了41.8%。这一数字下降背后是分销和交易成本的大幅上升,2024年Circle共花费10.108亿美元,占总收入的60.7%,相比2023年增长40.4%。其中,Coinbase为USDC的主要分发平台。据Coinbase此前财报披露,仅在2024年Q4,Coinbase就从USDC获得2.259亿美元收入,全年预计将获得约9亿美元。这意味着Circle正花费更多资金来维持USDC生态系统的流通,但收入增长未能同步跟上。

实际上,根据S-1上市文件显示,Coinbase作为其核心合作伙伴,可获得USDC稳定币储备金剩余收益的50%份额。Coinbase的分成比例与其交易所持有的USDC数量直接挂钩。文件指出,当Coinbase平台托管的USDC增加时,其分成比例相应提高;反之则下降。在2024年,Coinbase平台持有的USDC占比已从2022年的5%大幅提升至20%。

而VanEck数字资产研究主管Matthew Sigel表示,尽管整体收入有所增长,但Circle在分销和交易方面成本的大幅上升对其EBITDA(息税折旧及摊销前利润)和净利润产生了负面影响。Circle对此也警告称,Coinbase的业务战略和政策直接影响USDC的分销成本和收入分成,而Circle无法控制或监管Coinbase的决策。

不过,为了降低对Coinbase的依赖,Circle近年来也在大力拓展全球合作伙伴,包括与Grab、Nubank和Mercado Libre等全球数字金融公司建立合作。

但在Dragonfly Capital合伙人Omar Kanji看来,在Circle的IPO申请中看不到任何值得期待的东西,也完全无法理解它如何定价到50亿美元。利率被分销成本严重侵蚀、核心收入驱动因素利率已经见顶并开始下行、估值高得离谱、每年薪酬支出超过2.5亿美元等。感觉更像是一次绝望的变现尝试,在大玩家进场前赶紧套现跑路。

“随着Nubank、Binance以及其他大型金融机构开始与Circle合作,市场如何评估其分销网络以及Circle的净利润率仍然不明朗。市场如何接受Circle,部分取决于他们如何向投资者传递这一信息、如何执行他们对市场讲述的故事、哪项稳定币法案胜出,以及最主要的还是取决于市场如何演变和稳定币如何被大规模采用。如果主导地位的是USDC,那么即使他们的抽成比例下降,Circle也能获得较高的估值倍数,因为他们可以扩展的市场潜力是巨大的。无论如何,有几点是明确的:1) 与B2B合作伙伴分享收益的模式将长期存在;2) 随着整体稳定币市场的增长,发行方的利润率将缩小;3) 发行方需要多元化收入来源,不仅仅依赖净利息差。”VanEck Ventures合伙人Wyatt Lonergan表示。

总的来说,尽管美国加密监管环境改善与稳定币赛道热潮为其提供了上市窗口,但在美联储降息预期与推广成本飙升的双重压力下,能否凭借IPO进一步建立竞争力,仍是未知数。