受特朗普对汽车关税态度强硬影响,市场情绪下半周转弱。

加密市场势头疲弱,流动性和宏观不确定性仍在,市场观望对等关税落地。

黄金延续上涨趋势,美股、加密货币、商品市场表现疲软。

2、经济数据分析

GDPNow 预测 Q1 GDP 为 -1.8% ,显示经济衰弱趋势。

劳动力市场疲态明显, 290 个都市区失业率上升,持续申请失业救济人数增加。

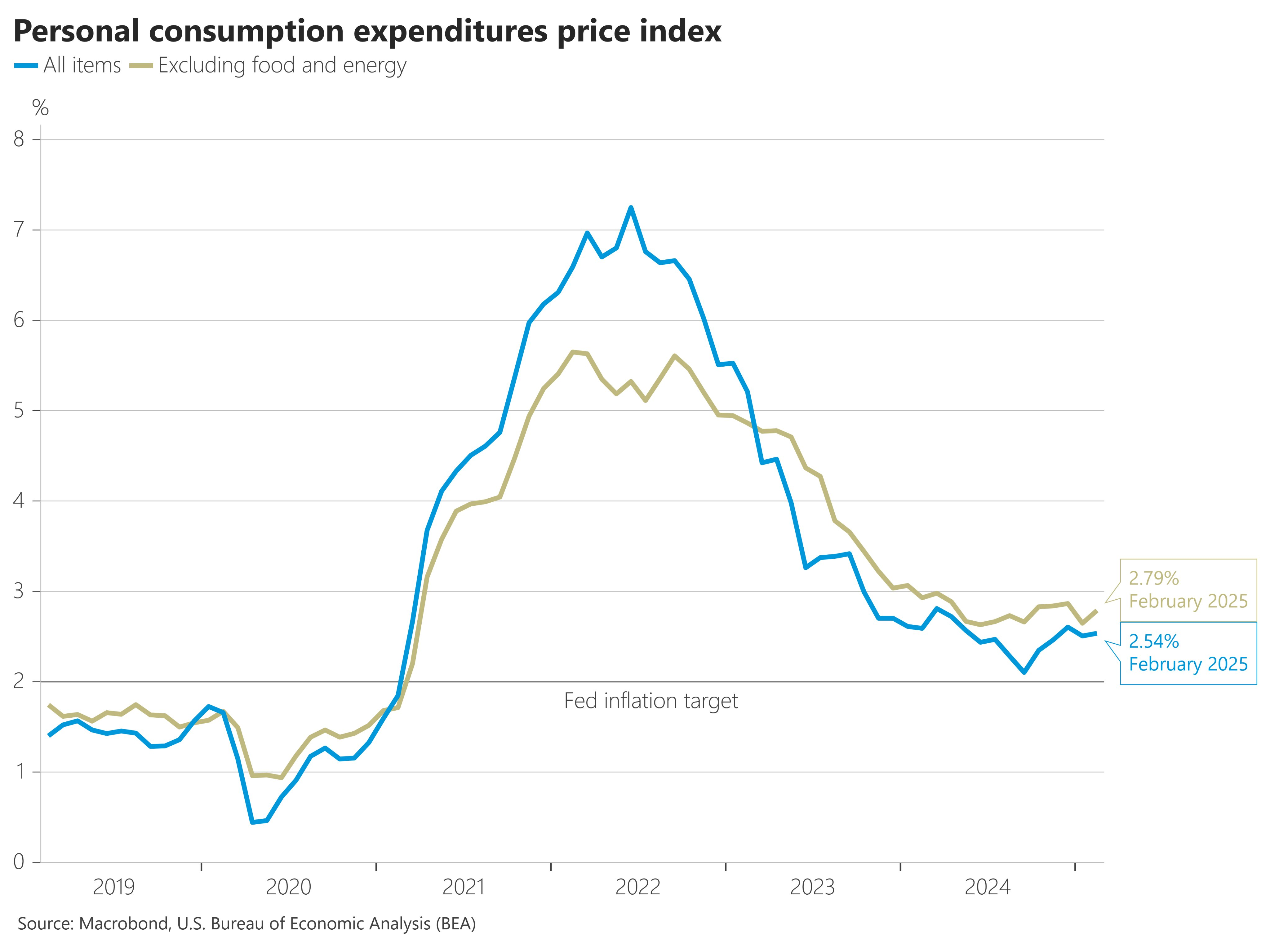

2 月 PCE 超预期,同时消费支出下降,经济呈现 “疲弱增长 高通胀” 组合。

3、流动性及利率

美联储广义流动性小幅改善,仍维持在 6 万亿水平。

美债收益率曲线“熊陡”,长债收益率上升快于短端,市场对通胀仍存担忧。

信用市场压力加大,高收益债信用利差走阔,企业融资环境恶化,衰退风险上升。

适当配置套利类量化基金、黄金、美债 作为避险资产。

高估值科技股、加密资产仍受利率和衰退双重压制,建议降低仓位或止盈下移。

若关税冲击低于预期,市场风险偏好可能回暖,但 不代表趋势反转,仍需进一步宏观利好支持。

市场目前仍处于 “弱经济 高通胀 政策摇摆” 的格局,风险资产面临下行压力。未来市场方向取决于对等关税落地的影响以及美国就业数据是否确认衰退风险,短期仍需防御为主,保持耐心等待更明确的信号。

图表 4: 美国部分州失业率数据(季调后)

Source:美国劳工统计局、MishTalk

尤其是注意的是,华盛顿特区持续申请失业救济人数目前处于 2021 年以来的最高水平,但初次申请数据仍旧没有较大变动,这表明马斯克领衔的 DOGE 部门的裁员减支计划并不是十分顺利,这或许是因为面临大量诉讼导致。

本周五晚间公布了 PCE 数据,该数据是美联储最关注的通胀数据, 2 月 PCE 年率和月率均超出预期,数据公布后,风险资产由涨转跌。

此外,PCE 数据中不存在关税驱动的影响,本次反弹的主要因素是服务成本。另外,美国 2 月个人支出月率为 0.4% ,低于预期。两个数据反映出,当前一方面经济疲弱,消费支出下降,另一方面通胀仍旧高企,最后一公里下降困难。

防御优先,当前宏观环境呈现“弱经济 黏性通胀 政策摇摆”组合,风险资产(美股、加密货币、高估值科技股)面临利率压力与衰退预期的双重压制,对于主动性仓位,建议建仓或止盈下移。

从配置角度,除加密量化套利基金外,仍可适度配置黄金、美债等避险资产。

若下周对等关税低于预期或者被加关税国家报复烈度低于市场预期,市场风险偏好或许有所扭转,但并不会直接形成上行动力。仍然需要更大的宏观利好刺激。

本周市场脆弱性极高,避免追涨杀跌,严守纪律

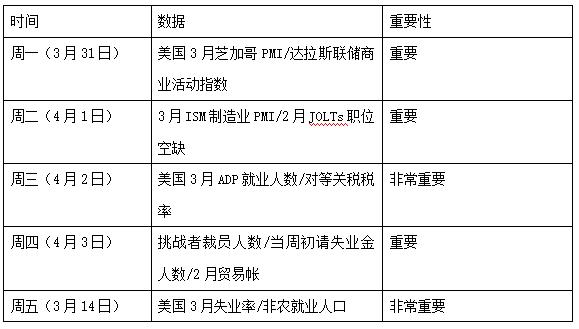

下周关键的宏观数据如下:

免责声明

本文件仅供 4 Alpha Group 内部参考,基于 4 Alpha Group 对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经 4 Alpha Group 事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。