作者:Tanay Ved、Matías Andrade 来源:Coin Metrics 翻译:善欧巴,金色财经

关键要点:

以太坊的质押量为 3440 万 ETH(占当前供应量的 28%),而 Solana 的活跃质押供应量为 2.97 亿 SOL(占当前供应量的 51%),这是因为委托人的进入门槛较低。

以太坊拥有更大的验证者集,有 107 万个验证者,而对硬件要求更高的 Solana 拥有 5,048 个验证者,但委托人超过 121 万个。

以太坊的名义质押收益率为 3.08%(经通胀调整后为 2.73%),是链上经济的基准。Solana 提供更高的收益率,为 11.5%(实际收益率为 12.5%),但由于奖励结构不同,委托人的收益低于验证者。

以太坊的持续发行导致年化通胀率为 0.35%,而 EIP-1559 的销毁通常会导致通货紧缩时期。Solana 遵循基于时代的通胀计划,当前年化通胀率为 4.7%,并将稳定在 1.5%。

介绍

以太坊和 Solana 是两个最大的权益证明 (PoS) 区块链网络,它们各自采用不同的方法达成共识并保护其生态系统。两者都依赖于质押,要求参与者将其原生代币 ETH 或 SOL 提交给在维护网络完整性方面发挥关键作用的验证者。为了激励诚实参与,质押者可以获得质押奖励,使他们的行为与网络的最佳利益保持一致。

这种收益率增强了它们作为现金流生成资产的吸引力,充当链上经济中的基准利率,类似于传统金融中的美国国债。在本周的《网络状态》中,我们研究了 Coin Metrics 的新质押收益率和通胀指标,以了解以太坊和 Solana 的质押机制和网络经济,并将其质押生态系统具体化。

以太坊质押概述

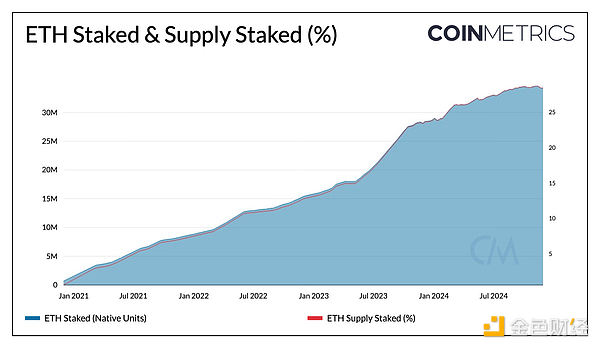

自 2020 年 12 月引入信标链(共识层)以来,以太坊网络上目前有 3440 万 ETH 被质押。ETH 当前供应量 1.204 亿中有 28% 被质押(也称为质押率),而 72% 仍未质押,它们在智能合约和外部拥有的账户中。虽然在 Shapella 升级后,以太坊的质押率从 14% 迅速增长到 28% ,但由于质押需求已经降温,该比率一直保持在 28% 左右。

来源:Coin Metrics Network Data Pro

要成为以太坊网络上的验证者,参与者必须贡献 32 ETH 作为抵押品,或向管理质押操作方面的质押池或交易所提供较小面额的 ETH。这 32 ETH 也称为验证者的最大有效余额,在即将到来的Pectra升级中,该余额将更改为最高 2048 ETH。以太坊目前有 107 万活跃验证者,随着验证者整合的进行,这一数字预计会下降。

以太坊质押收益率分析

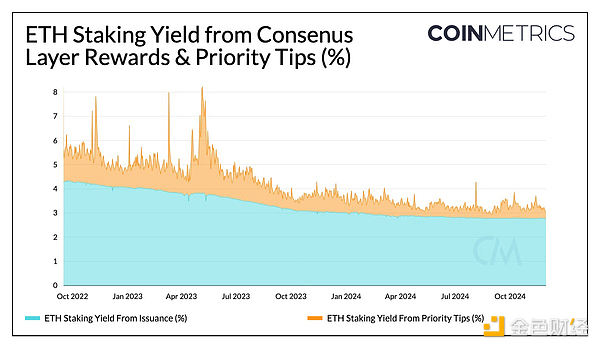

如今,ETH 的名义质押收益率为 3.08%,而实际(经通胀调整后)收益率为 2.73%。随着质押的 ETH 数量增加,以太坊的基本质押收益率随时间推移而下降。这些奖励来自两个主要来源,反映了以太坊的模块化设计:共识层奖励和执行层奖励。

验证者因其在保护网络中所扮演的角色而获得共识层奖励,包括证明和提议新区块。这些奖励通过新发行的 ETH 提供资金,有助于网络通胀并形成更可预测的收入来源。另一方面,执行层奖励与区块空间需求的变化有关,包括优先费用和最大可提取值 (MEV)。在活动增加的时期,例如 3 月份区块空间需求增加,实际质押 APY 飙升至 6.2%,并在 2024 年 8 月 5 日超过 5% ,这得益于更高的优先费用,因此也包括执行层奖励。

来源:Coin Metrics Network Data Pro

ETH 质押收益率作为链上基准利率

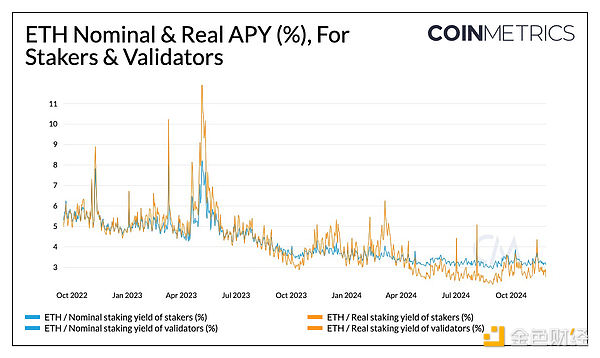

质押收益率可以按名义或实际(经通胀调整)来评估,以评估参与以太坊共识过程的回报。这有助于质押者或投资者了解他们的真实回报率,并将其与持有未质押的 ETH 进行比较。更广泛地说,ETH 质押收益率是链上经济的基准利率,类似于传统金融中对美国国债收益率的引用。它提供了一种比较无风险利率和质押收益率的方法,突出了链上和链下生态系统中的机会。

来源:Coin Metrics Network Data Pro

这种质押收益率可能会进一步增强 ETH 在 ETF 等投资工具中的吸引力,因为放宽监管可能会为基于质押的以太币 ETF 铺平道路。ETH 质押收益率还支撑了几个 DeFi 原语,例如作为收益抵押品的流动质押代币,以及 Ethena 的 USDe 等稳定币和重新质押生态系统(例如 EigenLayer)。

来源:Coin Metrics Network Data Pro

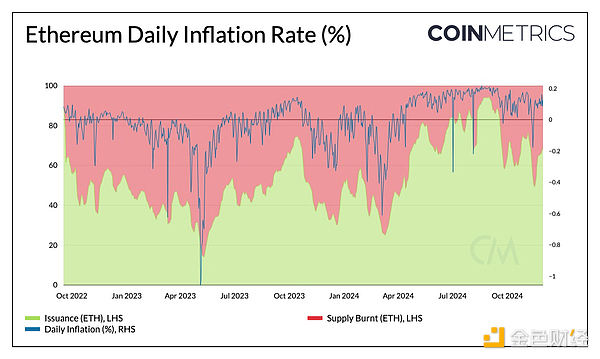

以太坊的经济设计和质押激励之间存在着密切的相互作用,而质押激励则受到网络活动、交易费和 ETH 通胀率的影响。主网和 Layer-2 上的网络活动越多,交易费就越高,这会导致更多 ETH 通过 EIP-1559 机制被销毁,从而导致通货紧缩时期。当销毁量超过发行量时,经通胀调整后的收益率会变得更具吸引力。以太坊目前的日通胀率为 0.00096%,年化率为 0.35%,因为发行量略高于销毁量。

Solana 质押概述

Solana 采用“委托权益证明”(DPoS)共识机制。这允许验证者和委托人(向验证者贡献权益的 SOL 持有者)质押 SOL。这些代币共同构成了验证者的“权益”,这决定了他们在共识过程中的影响力以及他们验证区块的能力。

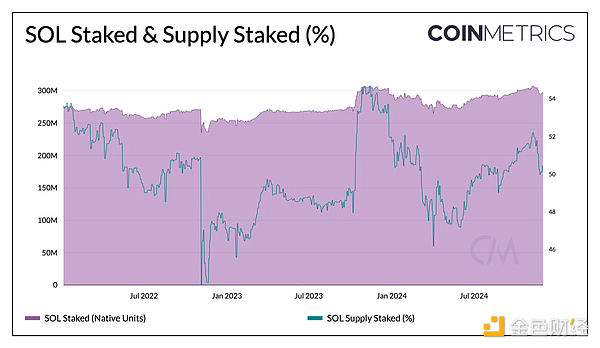

与以太坊不同,Solana 对参与质押没有最低余额要求。这种低门槛使其质押率相对较高,达到 51%,目前 5.89 亿 SOL 供应量中,有 2.97 亿 SOL 被积极质押。积极质押是根据最近一个时期内获得奖励的验证者和委托人计算的,不包括那些在时期结束前未获得奖励或退出的人。

来源:Coin Metrics Network Data Pro

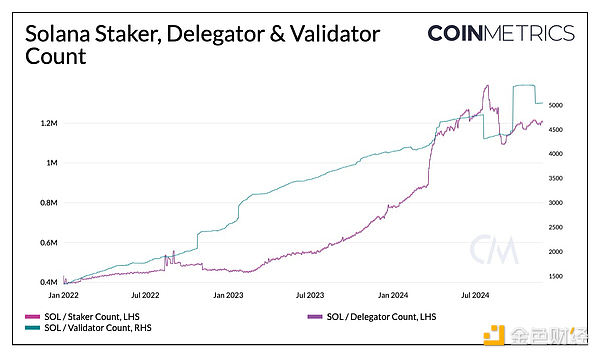

因此,Solana 上有 122 万个质押者,其中 121 万是委托人。但是,验证者的数量要少得多,只有 5048 个。这可能是因为运行 Solana 验证者需要高性能基础设施和大量 SOL 质押。该网络采用基于领导者的共识流程,其中单个验证者根据轮换时间表被分配来处理区块。领导权由质押权重决定,确保拥有更多质押的验证者拥有更大的影响力。

来源:Coin Metrics Network Data Pro

Solana 通胀和质押收益率动态

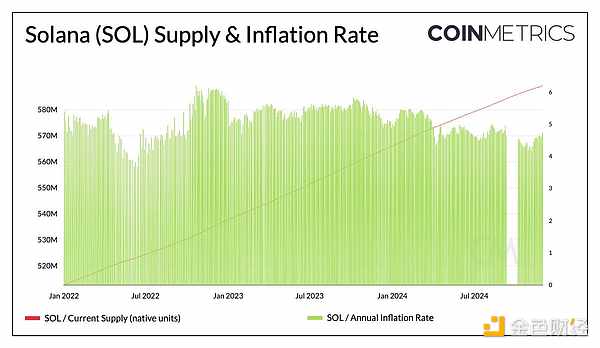

Solana 使用通胀模型来分配质押奖励,每个时期(大约 2-3 天)发行一次 SOL。这导致了下图中新发行量的“波动”。2021 年开始的通货膨胀率为 8%,预计每年下降 15%,目前为 4.7%。

质押收益主要来自按此计划分配的通胀奖励,辅以 50% 的基本费用、所有优先费用和 MEV。还值得注意的是,Solana 上 92% 的质押都使用了Jito 验证器客户端,该客户端通过小费为验证器提供了额外的协议外经济激励。虽然 Solana 也看到了Jito 和 Marinade 等协议的流动性质押增长,但与以太坊相比,它们的采用率仍然较低。

来源:Coin Metrics Network Data Pro

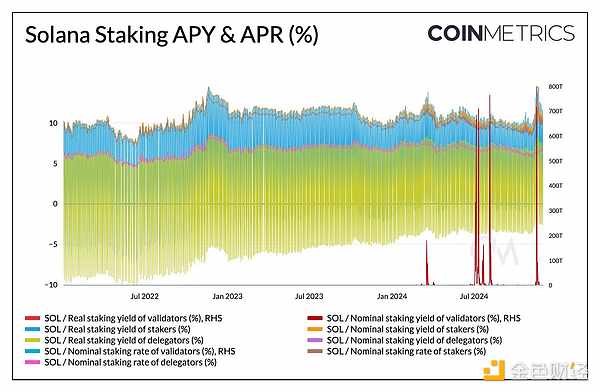

Solana 名义质押 APY 目前为 11.5%,而实际(经通胀调整后)APY 为 12.5%。这些收益率最近有所上升,原因是 11 月随着 Solana 网络活动的增加,优先费用激增。如下图所示,委托人的收益率较低(目前约为 6.7),仅从新发行中获得奖励,而验证者则受益于发行、费用、向委托人收取的佣金以及他们自己质押的 SOL。这种结构凸显了运行验证者的额外激励,这会带来更高的运营成本,有利于拥有最大股份的验证者。

来源:Coin Metrics Network Data Pro

结论

以太坊和 Solana 的质押机制反映了它们不同的设计理念。以太坊的模块化架构将执行和共识分开,而 Solana 的委托权益证明 (DPoS) 模型将这些功能与高性能基础设施集成在一起。这导致 Solana 的验证者数量较少,但质押率较高,这是由于委托人的进入门槛较低。随着以太坊和 Solana 网络的成熟,它们的质押生态系统和经济模型将不断发展,塑造网络使用、发行和质押收益,以满足其生态系统日益增长的需求。